年末調整の用紙に出てくる「給与所得」って、何を書けばいいの?

「給与所得」と「手取り」は、何が違うの?

そんなことをお考えの方へ向けた記事です。

当記事では、「給与所得とはなにか?」について解説しています。

読んでいただくと、次のようなことがわかりますよ!

- 給与所得とは

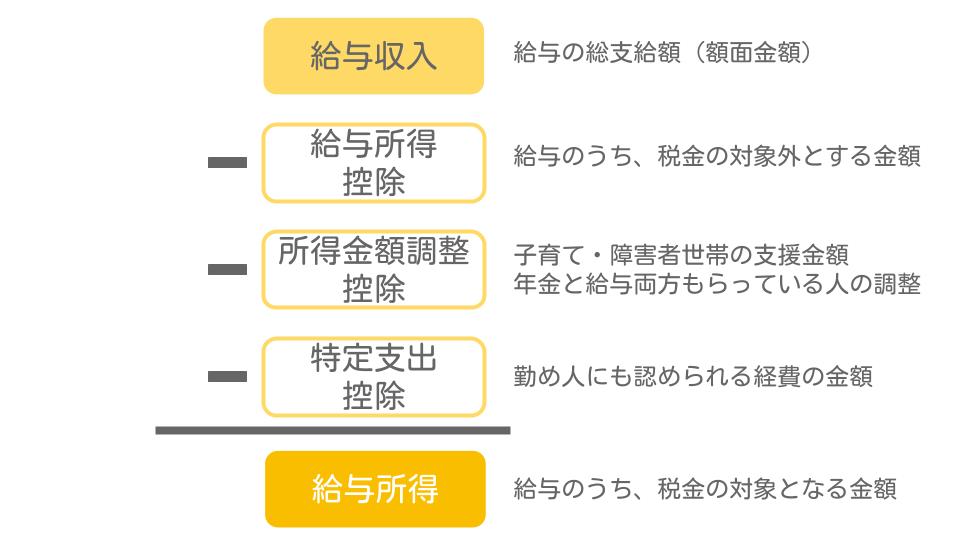

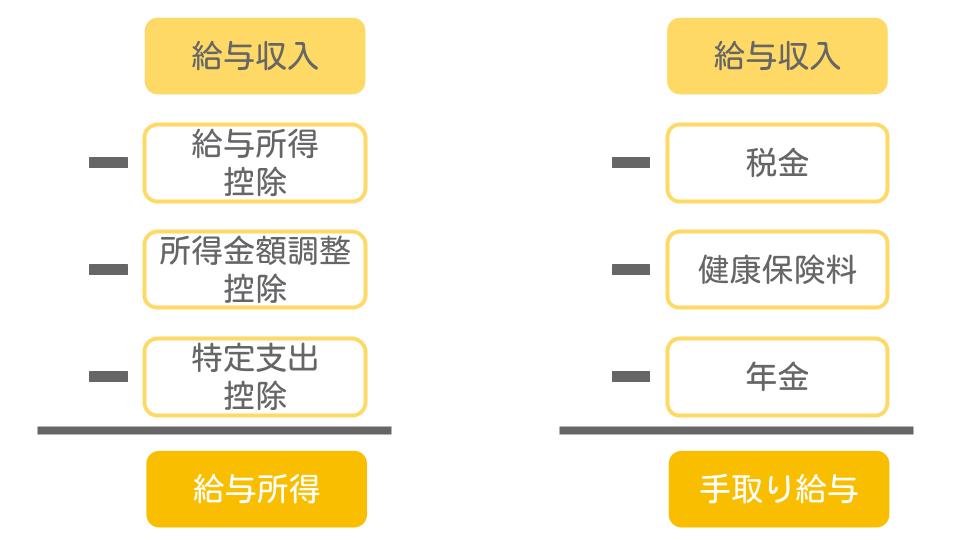

給与収入から給与所得控除と所得金額調整控除、特定支出控除を引いたものです。 - 給与収入とは

いわゆる「額面金額」のことです。各種手当も含みます。 - 給与所得控除とは

給与収入のうち一定額を税金の対象外とするために差し引くものです。 - 所得金額調整控除とは

2020年以降、給与収入から差し引くものです。

子育て世帯や障害者世帯、年金と給与の療法がある人の所得を調整します。 - 特定支出控除とは

サラリーマンにも経費を認めるために差し引くものです。

実際に差し引けるひとは限られますです。 - 「手取り」との違いは

「給与所得」は税金計算のためだけに使うものであるのに対し、「手取り」は実際に受け取る金額である点が違います。

給与所得とは

給与所得とは、お給料として受け取った金額のうち税金の対象になる金額のことです

具体的には、次の計算式で算出します。

給料のうち一部を税金の対象外とするため、いろんなものを差し引くんです。

以下、4つの計算要素についてそれぞれ解説します。

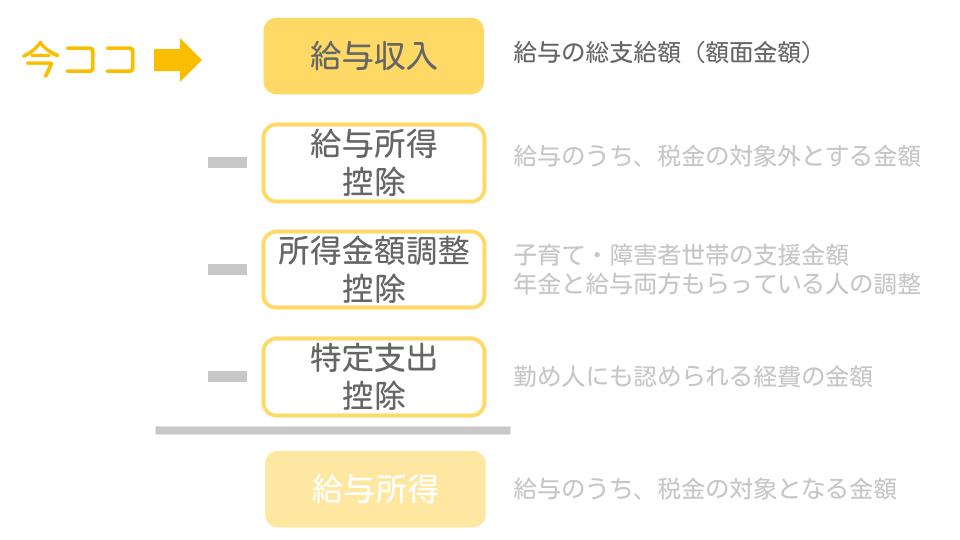

給与収入とは

給与収入とは、税金や社会保険庁を引く前の、給料の総支給額のことです。

税金などが天引きされた残りである『手取り』の給与ではなく、いわゆる『額面』のことをさします。

ここでいう『給料』には、次のようなものを含みます

- 現物給与

- 時間外手当

- 休出手当

- 職務手当

- 住宅手当

- 家族手当

ちなみに、通勤手当(交通費)については、一定の金額まで給与収入に含めなくてよいこととされています。

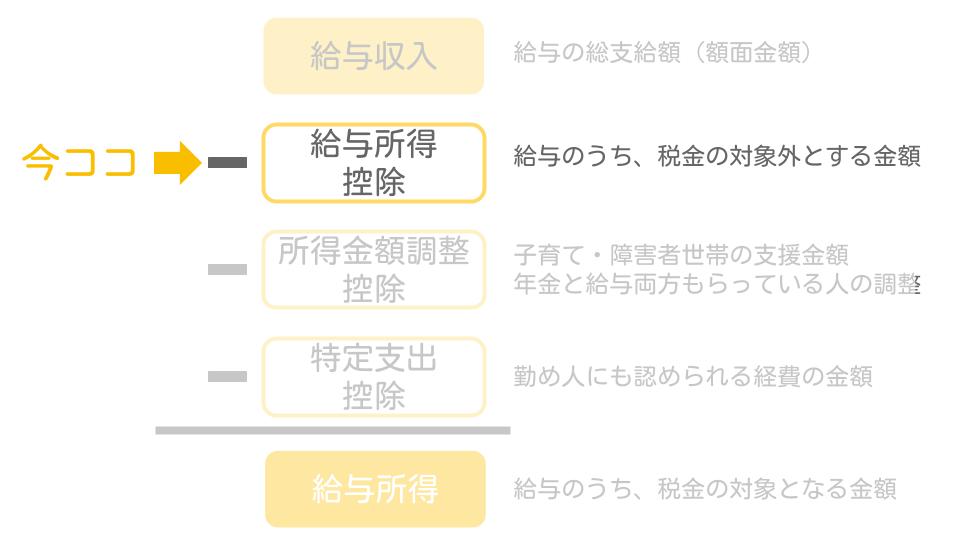

給与所得控除とは

給与所得控除額とは、給与収入のうち税金の対象外とする金額のことです。

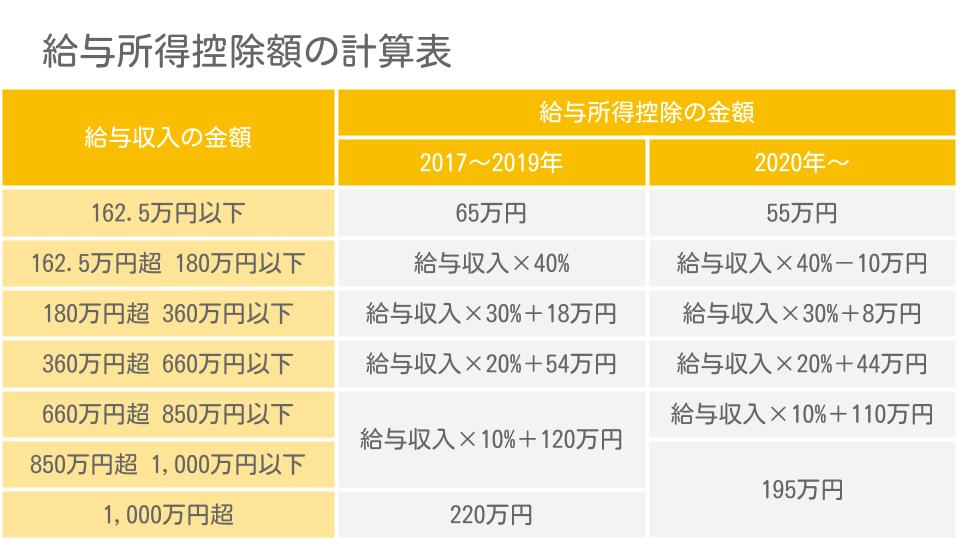

具体的には、次の表に当てはめて計算します。

ただし、給与収入が660万円未満の場合には上記の表は使いません。

給与所得控除後の給与等の金額の表という別の表に給与収入を当てはめて、給与収入から給与所得控除を差し引いた金額を判定します。

とはいえ大きな差はありませんので、見積で計算するときには上記の「給与所得控除額の計算表」をつかって計算して差し支えありません。

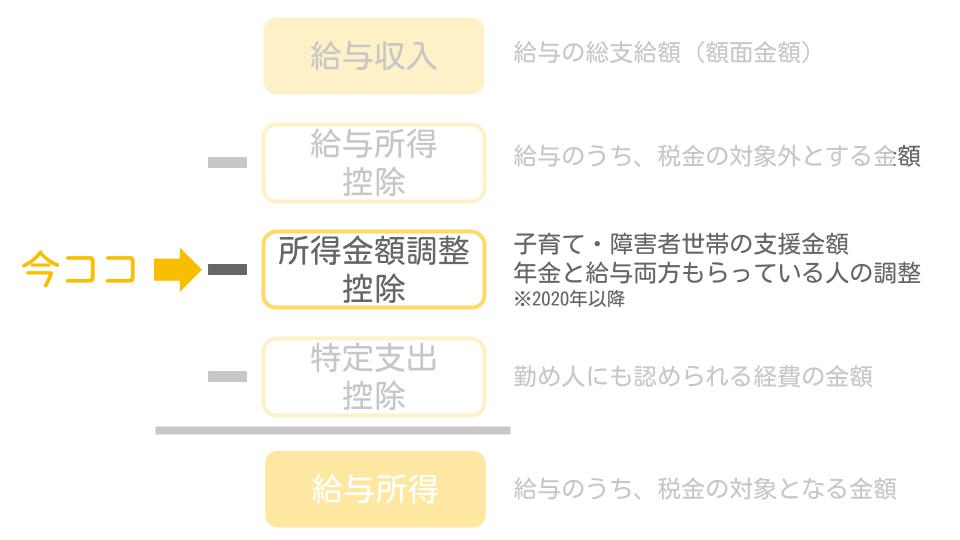

所得金額調整控除とは

※以下は、2020年以降のはなしです。

所得金額調整控除とは、障害者のいる世帯や子育て世帯、給与と年金の両方の収入がある方の税負担を調整するために差し引くことができる金額です。

給与所得控除は2020年以降、限度額が縮小されます。その減額幅を小さくするために設けられた制度です。

▼詳しくは、以下の記事で解説しています。

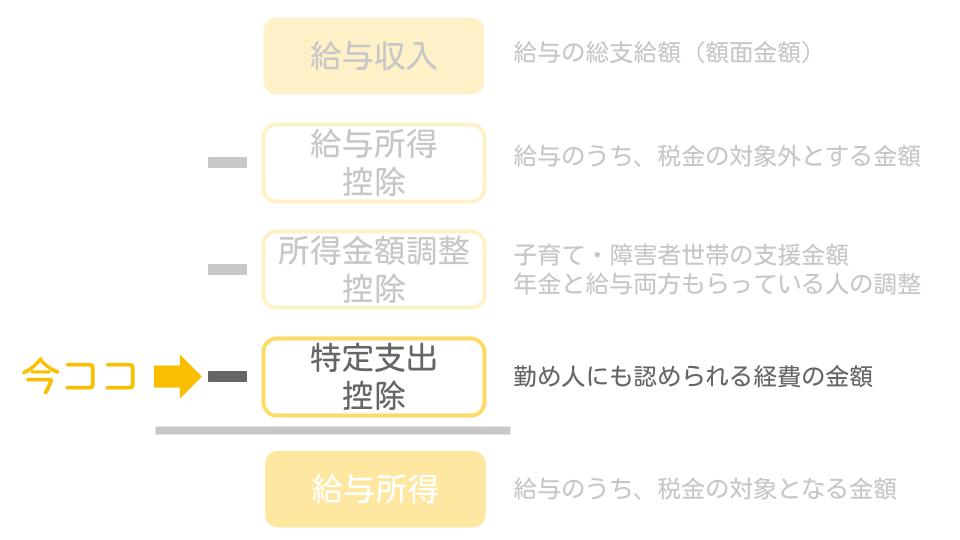

特定支出控除とは

特定支出控除とは、給与収入のある人が特定の経費を負担した場合に、追加で差し引くことが出来る金額のことです。

サラリーマンにも必要経費を認めるために、設けられた制度です。

具体的には、次のような支出が給与所得控除額の2分の1超ある場合にだけ使えます。

- 通勤費

- 転居費

- 資格取得費

- 帰宅旅費

- 図書費

- 衣服費

- 交際費

ただしこの制度、「給与所得控除額の2分の1超」という要件が厳しくて、対象となる方はめったにいません。

全国でたった1,704人(2018年実績)しか、この制度を使っていないくらいですし。

基本的には、無視しちゃっても構いません。

手取りとのちがいは

「給与所得」と「手取り給与」とは、まったくの別物です。

「給与所得」が税金計算のためだけにつかうものであるのに対し、「手取り給与」は実際に受け取る金額であるためです。

総支給額からいろいろ引いたのこり、という構造は同じですが、引かれるものの中身がぜんぜんちがいます。

まとめ

給与所得についてお話しました。

- 給与所得とは

給与収入から給与所得控除と所得金額調整控除、特定支出控除を引いたものです。 - 給与収入とは

いわゆる「額面金額」のことです。各種手当も含みます。 - 給与所得控除とは

給与収入のうち一定額を税金の対象外とするために差し引くものです。 - 所得金額調整控除とは

2020年以降、給与収入から差し引くものです。

子育て世帯や障害者世帯、年金と給与の療法がある人の所得を調整します。 - 特定支出控除とは

サラリーマンにも経費を認めるために差し引くものです。

実際に差し引けるひとは限られますです。 - 「手取り」との違いは

「給与所得」は税金計算のためだけに使うものであるのに対し、「手取り」は実際に受け取る金額である点が違います。

収入と所得と手取りは、それぞれ似て非なるものです。

混同しないように注意しましょう!

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる