税理士の伴 洋太郎(ばん ようたろう)@ban_tax240です。

日本の消費税率は、2019年10月をもって10%に引き上げられます。増税延期の可能性はゼロでないものの、かなり低いと言わざるを得ません。増税対策を盛り込んだ予算案が2019年3月に可決・成立しているためです。

仮に延期するならば、消費税法改正のほか予算を修正するための補正予算案を作成する必要があります。

増税直前(2019年7月)の参院選で安倍総理が再度『増税延期』のカードを切るという観測もありますが、法改正・予算修正のスケジュールを考慮すると、かなり厳しい選択といえるでしょう。また増税対策の準備を進めてきた民間にも混乱を招きかねません。

というわけで、消費増税には腹をくくって準備するしかありません。諦めましょう。

当記事では、私調べで大半の税理士が反対している(というか、賛成している方を見たことがない)消費税の軽減税率(複数税率)導入について、私個人が反対している理由を語ります。

逆進性対策としての効果が限定的

軽減税率に反対する理由、その一つは逆進性対策としての効果が限定的であるためです。

軽減税率は、増税によって逆進性が強まることへの対策として講じられたものです。

ちなみに、消費税の逆進性とは、所得の低い人ほど税負担が重くなる現象のことをいいます。その逆が累進性と言いまして、所得税なんかは累進性のある税金です。

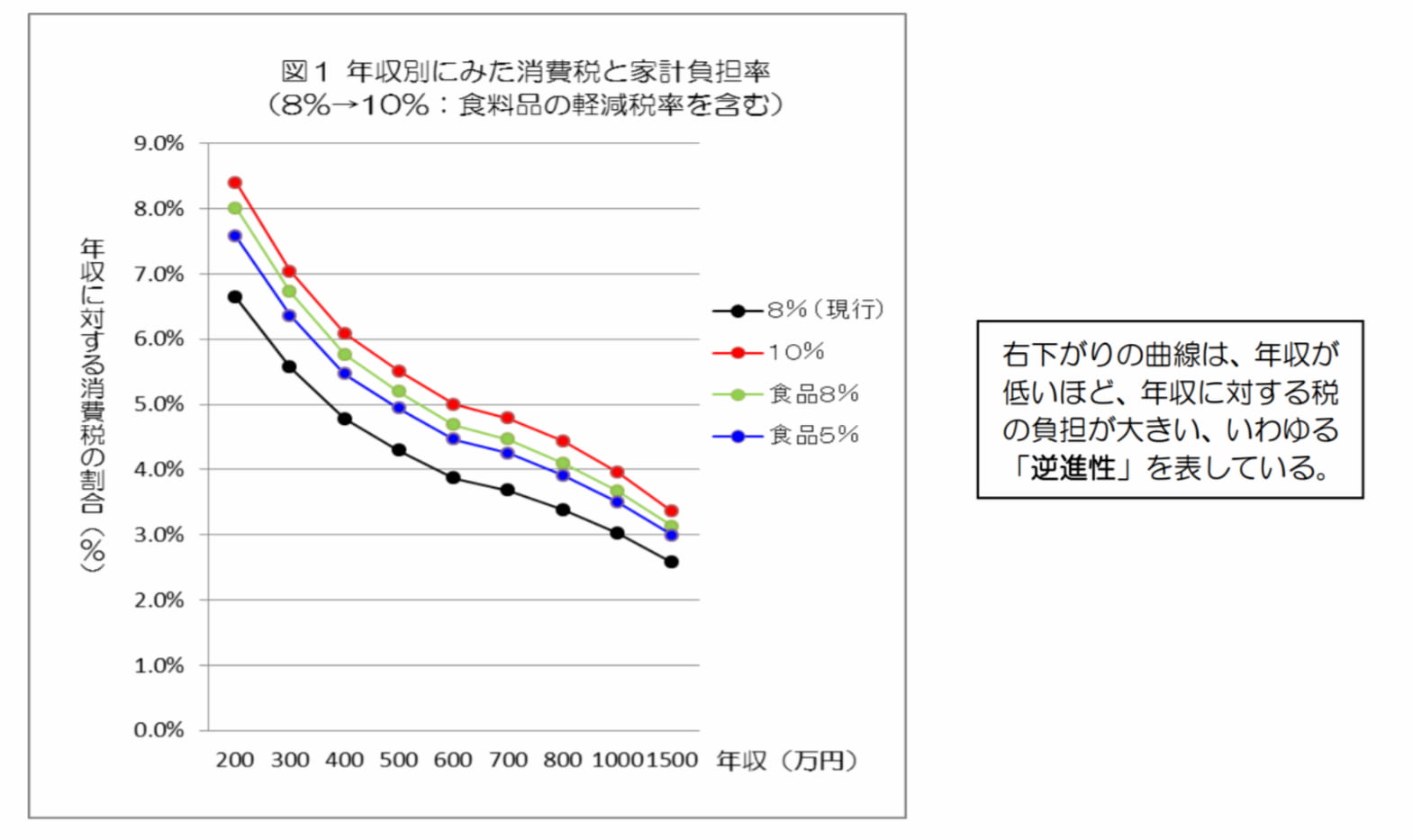

以下は消費税の逆進性について民間税調メンバーの土井英二教授が作成した資料からの引用です。

「収入」は世帯合計としてご覧になって下さい

まず黒色のグラフ【8%(現行)】を御覧ください。これが消費税増税前の現状をあらわしています。

年収200万円の世帯では、収入のうち6.6%が消費税として飛んでいくという結果です。一方で世帯年収1,500万円の場合には2.6%しか負担していませんね。その差4%、これこそ消費税のもつ逆進性の実態です。

消費税というのは貧富の差に関係なく、全ての方が同じ税率で負担するものです。駄菓子屋でお菓子を買う幼稚園児と孫正義が同じ税率を課せられているといえば、その過酷さがご理解いただけると思います。

これが消費税率を10%にした場合では、年収200万円世帯の負担率が8.4%(+1.8%)に跳ね上がる一方、年収1,500万円世帯では3.4%(+0.8%)までしか負担割合が増えません。増税によって所得格差は更に進展します。

そして注目すべきが、消費税率を10%にした場合と食品を8%、その他を10%にした場合の差です。確かに低所得者の負担割合は8.0%(-0.4%)減っています。ですが、同時に高所得者の負担も3.1%(-0.3%)減っていますよね?

0.1%しか格差縮まって無いじゃないですか!

消費税というのは、逆進性から絶対に逃れることのできない仕組みになっているんです。大貧民も大富豪も同じ税率で負担するんですから。

やるんであれば、低所得者が重点的に恩恵を受けられる仕組みでもって手当するほうが効果的です。逆進性をはらんでいる消費税の仕組みの中で逆進性を克服することには無理があります。

北欧諸国では高い消費税(税率20%超)を課す一方で、徴収した消費税を低所得者への歳出に充て、逆進性を打ち消すだけの公平感を生み出す仕組みを構築しています。世界幸福度報告において北欧諸国が例年上位を占めていることは、その仕組みが逆進性を克服したことの証左でしょう。

日本においても消費税の枠組みの中で手当するのではなく、税と社会保障とを包括した全体最適を目指すべきなのです。

区分経理がバリ面倒い

消費税というのは、商売人にとってはとても面倒なものです。

商売をするときには、受け取ったお金や払ったお金を帳簿というモノに記録します。このとき、消費税計算の都合上、入金や支払を区分して記録しなければなりません。次に示すのは、売上関係に限った経理区分です。

- 課税売上

- 課税売上対価の返還等

- 課税売上の貸し倒れ

- 課税売上の貸し倒れ回収

- 免税売上

- 免税売上対価の返還等

- 免税売上の貸し倒れ

- 非課税売上

- 非課税売上対価の返還等

- 非課税売上の貸し倒れ

- 非課税資産の輸出等

- 非課税資産の輸出等の対価の返還等

- 非課税資産の輸出等の貸し倒れ

- 不課税売上

- 有価証券の譲渡

消費税の軽減税率が導入されると、税率が複数になる分だけこの区分がさらに増えます。

そもそも消費税というのは経理担当者泣かせなのです。それが軽減税率の導入によってなお一層泣かされることとなりましょう。

また店頭においては、テイクアウトの場合とイートインの場合とで価格が異なることを明示しなければなりませんし、店員からの説明や顧客からの告知といった手間も増えます。

軽減税率に逆進性を緩める効果が全く無いとはいいません。でもね、それに伴って事業者の事務負担がメッチャ増えるんです。

やめろ!マジで。

誤った課税や消費税逃れが行われる余地が拡がる

税金ってのは、予測可能性が重要とされています。どんな場合にどんな税金がいくらかかるか、予想のつくことが大事なんです。そうでなければ、行政による恣意的な課税がなされる恐れがあるためです。

軽減税率と称して複数の税率を設定すると、どっちの税率が適用されるのか、いちいち判断せねばならなくなりますし、その判断自体が難解なものとなります。

結果として、消費税負担の予測可能性が大きく損なわれることとなるのです。誤った課税がなされたとしても、知識に乏しい方はそれに気づくことすらできません。

という意見もありますが、それは

って言うくらい問題があります。

また例えば、飲食店の店頭において。

テイクアウトと店内飲食では税率が異なることとなりますので、店員は顧客に

と聞かねばなりません。それ自体はこれまでと同じですが、回答次第で顧客の税負担は変わってきます(8%または10%)。

すると、テイクアウトと店内飲食との税率の開差を悪用して、消費税負担を悪意をもって免れようとする行為がいとも簡単に行えるようになります。

- テイクアウトと自己申告したにもかかわらず、店内でそれを飲食する。

- 店内飲食として販売したにもかかわらず、テイクアウトとして会計処理する。

消費者や事業者による恣意的な脱税が行われる可能性すらあるのです。

企業の価格戦略を歪めてしまう

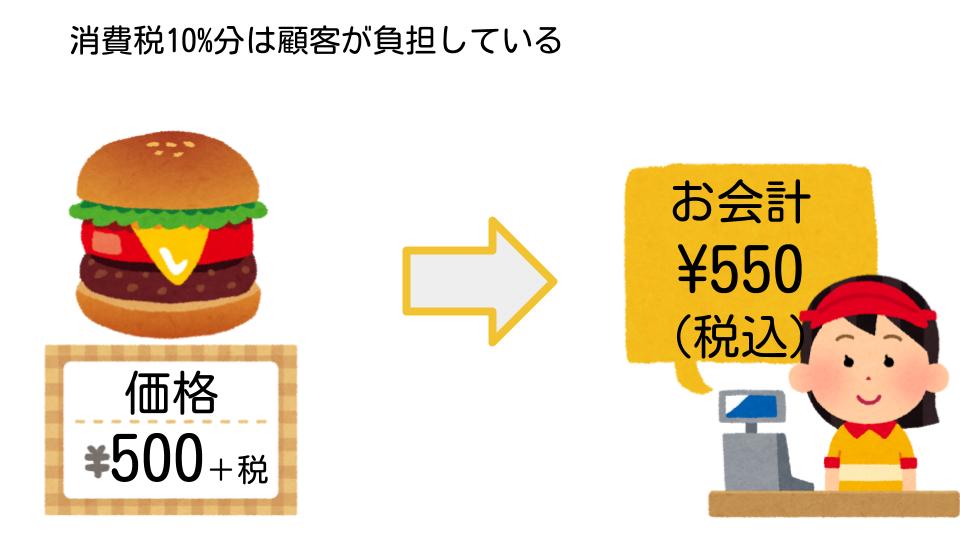

消費税というのは、その名前からして消費者が負担するものと考えられていますね。実際お店で買い物をすると、消費税を上乗せして請求されますし。

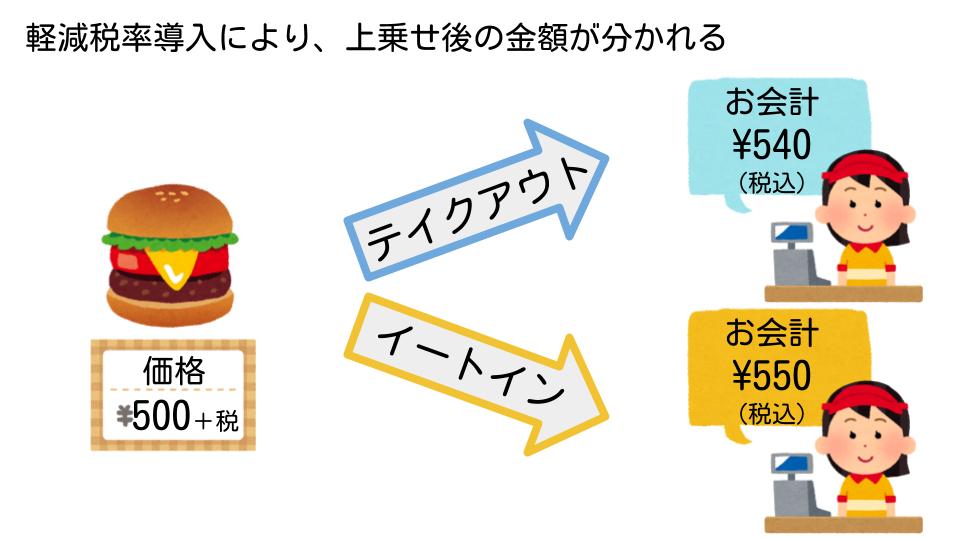

イートイン(消費税10%)とテイクアウト(消費税8%)で支払い金額が異なるのは、上乗せされる消費税が異なるからです。

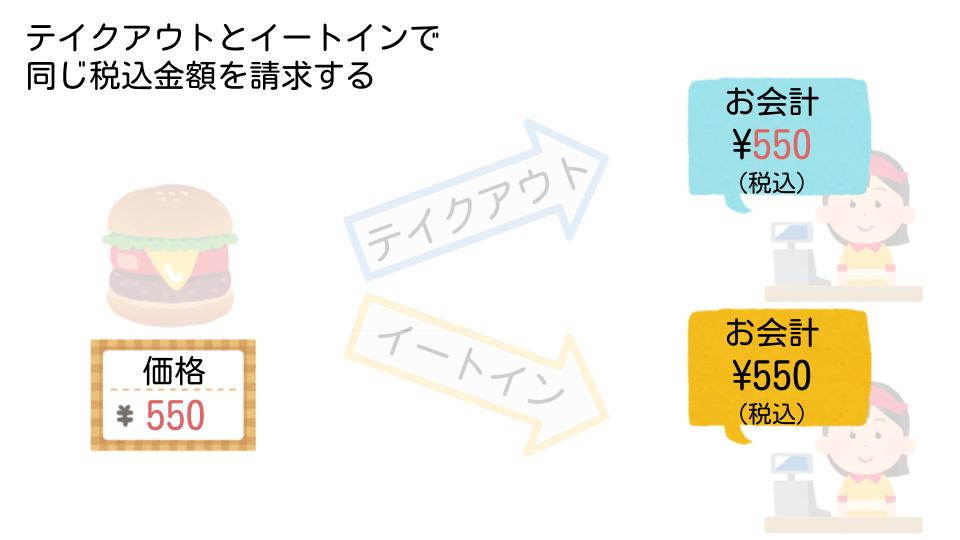

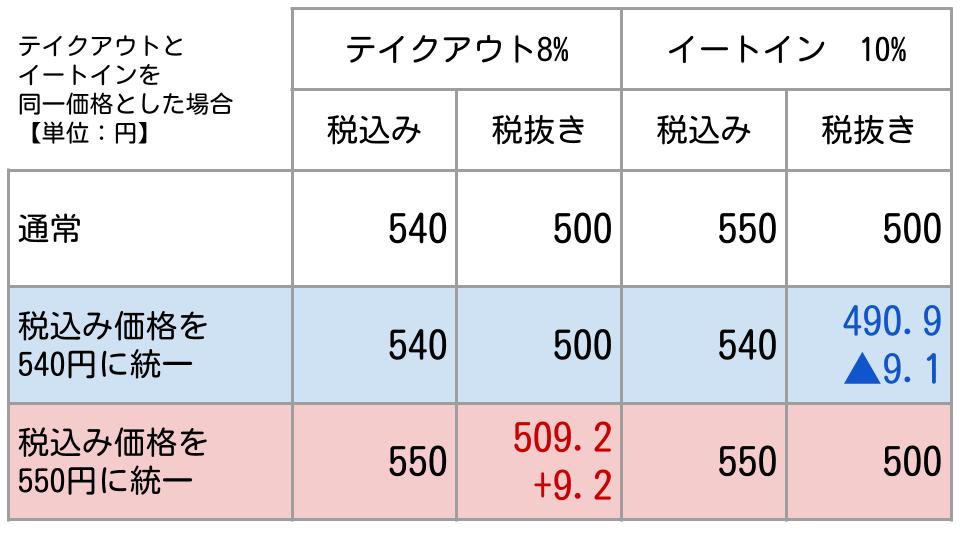

ただし、税込み価格をいくらに設定するかは事業者の任意とされています。ですから、イートイン(消費税10%)とテイクアウト(消費税8%)で同じ税込料金を請求するのもまた、任意なのです。

同じ商品について異なる価格設定をすることは事業者、消費者双方に混乱を招きかねません。これを防ぐ観点で、イートインとテイクアウトの税込価格を同一とすることを多くの大手外食チェーンが検討しています。

「店内飲食と持ち帰りで同一価格を導入するか」と聞いたところ、4割にあたる8社が「検討している」と答えた。「導入には消極的」と答えた企業も8社で、「導入しない」は1社だった。姿勢が分かれるものの、現時点では最終的な対応を決めかねているようだ。

消費税率のことなる商品について同一の税込み価格を設定するということは、税抜きベースではどちらかの商品をより高く(または低く)売るということです。

消費者にやさしいような気がする「税込同一価格」ですが、その実態は税抜き価格の値上げもしくは値下げです。事業者もしくは消費者に追加の負担が発生することに変わりないのです。

なお財務省からは、同一価格を設定することについて次のような理由付けを行うよう提案がなされています。

- テイクアウト等の税抜価格を上げる例

・「出前」について、配送料分のコストを上乗せする

・「テイクアウト」について、箸や容器包装等のコストを上乗せする- 店内飲食の税抜価格を下げる例

・「店内飲食」について、提供する飲食料品の品数を減らす

・「店内飲食」の需要を喚起するため- 従業員教育の簡素化や複数の価格を表示することに伴う客とのトラブル防止に資する

いやしかし、これって企業の価格戦略を軽減税率制度が歪めているってことになりませんかね?軽減税率導入をきっかけとして実質の値上げもしくは値下げを実施するって、そういうことでしょう?

だいたい企業ごとに対応がバラバラだったら、けっきょく消費者にとっては分かりづらいわけじゃないですか。

混乱を防ぐため同一価格で商品提供を検討する企業も多いが、日本KFCホールディングス(HD)は別々の価格で販売する方針を決めた。

ファミリーレストラン「サイゼリヤ」では持ち帰り商品の本体価格を引き上げ、税込み価格を10%の場合にそろえる。

ケンタッキーでは別価格だけど、サイゼリヤは同一価格(10%に寄せて値上げ)だと。じゃあマクドナルドは?モスは?スタバは?

複数の税率が存在することで、企業と消費者の双方に混乱をもたらすことでしょう。

ほんとヤメて下さいお願いします(ノД`)・゜・。

まとめ

消費税の軽減税率制度について、私が反対している理由をお話しいたしました。

なお軽減税率は食品のほか、週2回以上発行される新聞についても適用されます。これに至っては、なぜ軽減税率の対象になるのかすら意味不明です。

軽減税率で逆進性を克服しようとする試みは、国民から預かった税を逆進性克服のためにどう運用するか、という努力を放棄するものであると考えています。

無くなれ、ほんと無くなれ。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる