税理士の伴 洋太郎(ばん ようたろう)@ban_tax240です。

という認識は多くの方が持たれています。

一方で、保存していないとどうなるかをご存知の方は大変少ないように感じます。

という程度の認識でらっしゃることが多いです。

そこで当記事では、レシート・領収書を保存しなかった先にある結末を3つご紹介します。

青色申告が取り消されて、特典を受けられなくなる

『青色申告』というのは、国が用意している優遇制度のことです。税務署へ申請し承認を受けられた方だけが利用できます。

特典盛りだくさんのお得な制度です。

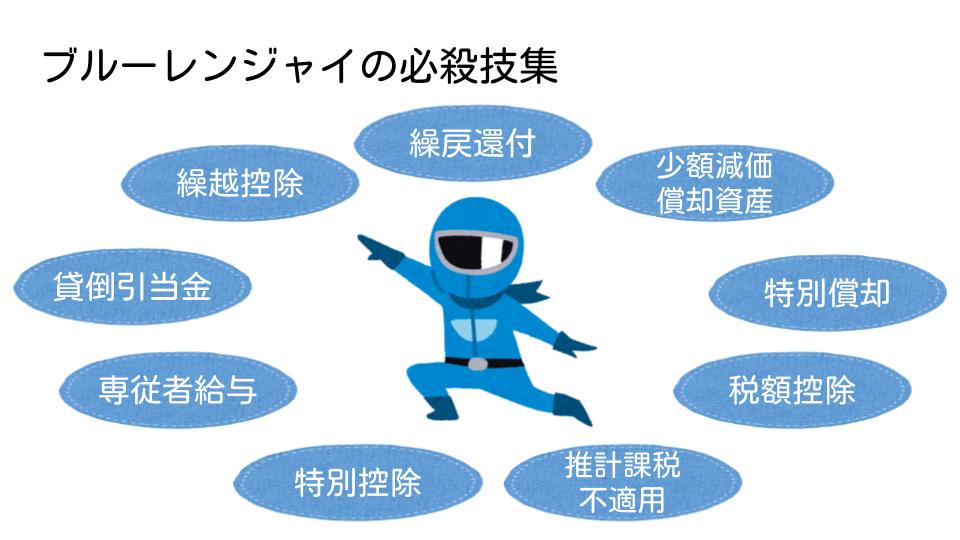

技のデパート 青色申告

- 【個人】利益のうち65万円を税金の対象としない

(青色申告特別控除) - 【個人】家族に給与を支払って経費にできる

(青色専従者給与) - 【個人】まだ発生していない貸し倒れを経費にできる

(貸倒引当金 法人は青色でなくでも) - 【個人・法人】赤字を繰り越して将来の黒字と相殺できる

(青色欠損金の繰越控除) - 【個人・法人】赤字を繰り戻して過去の黒字と相殺できる

(青色欠損金の繰戻還付) - 【個人・法人】30万円未満の固定資産を一発で経費にできる

(少額減価償却資産の取得費の特例) - 【個人・法人】特定の事業投資を行った場合に償却費を多めに計上できる

(特別償却) - 【個人・法人】特定の事業投資を行った場合に税額を安くできる

(税額控除) - 【個人・法人】税務署に推測で税金をかけられることがなくなる

(推計課税の不適用)

よほどの事情が無いかぎり、青色申告の承認は受けておくことをオススメします。

なお青色申告の申請は、一定水準の記帳(取引の記録)をし、その記録に基づいて正しく申告していることを前提に承認されます。

そのため青色申告をする場合には、領収書などの書類を保存する義務が課せられているんです。

例えば法人税法では、以下のとおり決められています。(所得税法にも同様のルールがあります)

(帳簿書類の整理保存)

青色申告法人は、次に掲げる帳簿書類を整理し【中略】保存しなければならない。

【中略】

三 取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

この書類保存の義務、違反すると、青色申告の承認が取り消されてしまうのです。

(青色申告の承認の取消し)

第百二十一条第一項(青色申告)の承認を受けた内国法人につき次の各号のいずれかに該当する事実がある場合には、納税地の所轄税務署長は、当該各号に定める事業年度まで遡つて、その承認を取り消すことができる。【中略】

一 その事業年度に係る帳簿書類の備付け、記録又は保存が前条第一項に規定する財務省令で定めるところに従つて行われていないこと 当該事業年度

【後略】

青色の特典が使えないのは本当にイタいっす。

絶対避けたいので、領収書はちゃんと保管しておきましょう。

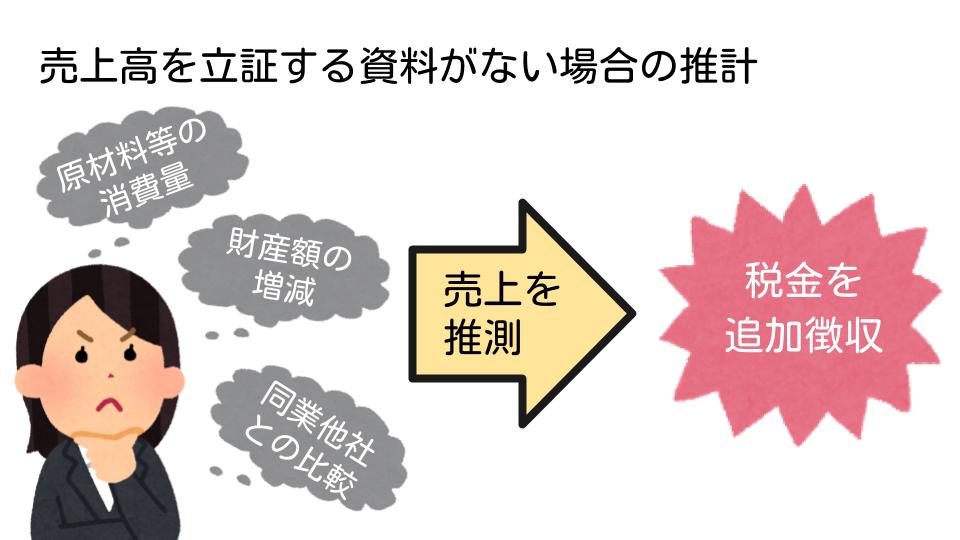

推計課税によって、税額が増えることがある

推計課税というのは、税務署が売上や経費を推測して税金の金額を課すことです。

(推計による更正又は決定)

税務署長は、内国法人に係る法人税につき更正又は決定をする場合には、内国法人の提出した青色申告書に係る法人税の課税標準又は欠損金額の更正をする場合を除き、その内国法人【中略】の財産若しくは債務の増減の状況、収入若しくは支出の状況又は生産量、販売量その他の取扱量、従業員数その他事業の規模によりその内国法人に係る法人税の課税標準【中略】を推計して、これをすることができる。

例えば飲食店においては、次のような観点で上高を推計して、税金を課されたりします。

- 原材料、消耗品、水道光熱費などの消費量

- 預貯金などの財産額の増減推移

- 同業他社との比較

間接的な裏付けから推計が行われます

この推計課税、なにが困るかっていうと、普通にやる(実額課税)より税金が多額になってしまうことが往々にしてあるということです。なにしろ推計ですからね。

ところで。

推計課税は、青色申告の承認を受けているうちは絶対に行われません。(納税者の意思で推定計算を行い税務署がそれを受け入れる、ということはあります。)

また、実額課税ができないようなやむを得ない場合にだけ行うことができる補完的な方法です。

逆説すると、領収書の整理保存がまともにできていないと、青色申告承認が取り消された上に「やむを得ない事情がある」から推計課税、というコンボをくらってしまう可能性があるということです。

たとえば交際費についての領収書がひとつも保管されてないのに、多額の交際費を計上していたとしましょう。

税務調査官の心象として

と勘ぐるのも当然のことと思います。

領収書の保存が無いことを理由に

と言われかねません。

推計課税をする「やむを得ない場合」に該当しうる要素は、少しでも排除するに越したことはありません。

ですから、領収書の保存は必要なのです。

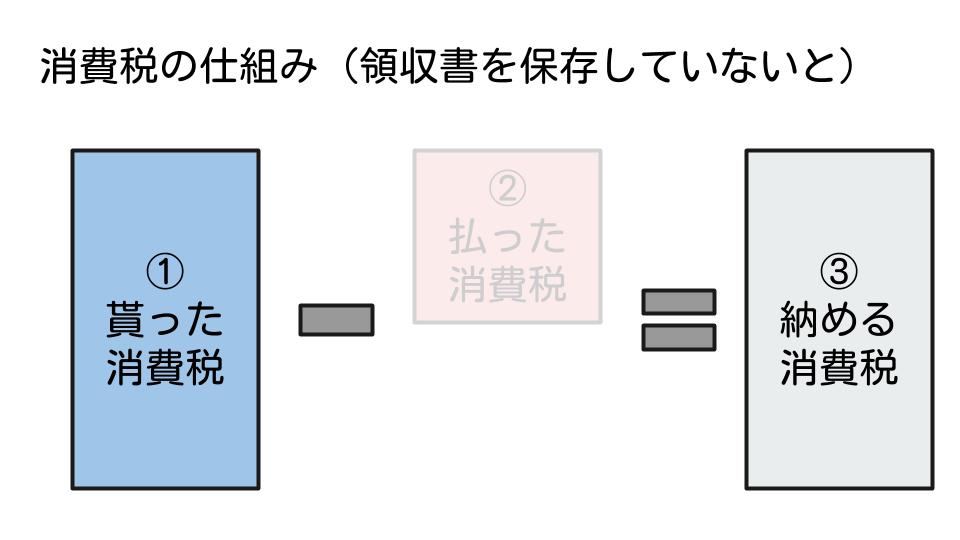

仕入税額控除ができなくなって、消費税負担が増大する

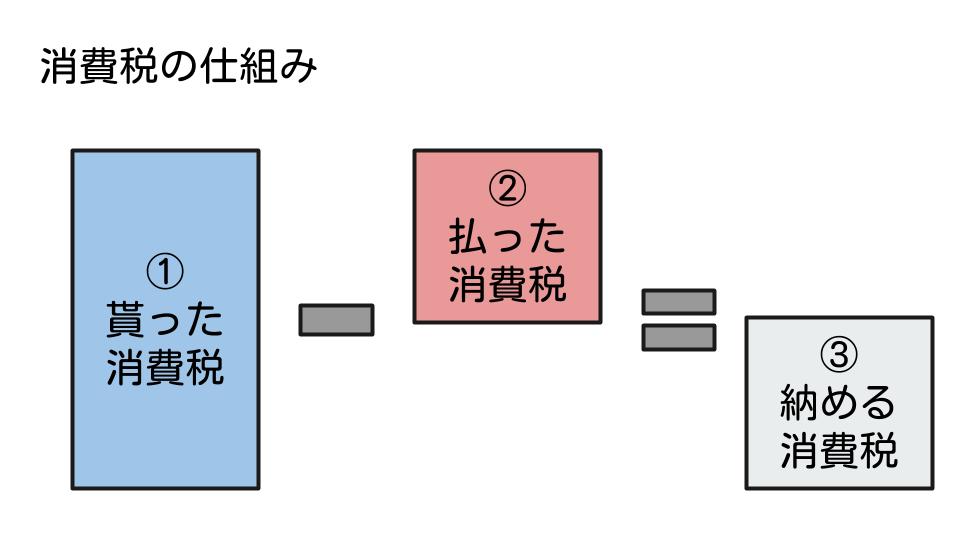

消費税というのは、次の①から②を差し引いた残りを税務署へ支払う(もしくは還付を受ける)仕組みになっています。

- 売上と一緒に預かった消費税

- 経費と一緒に支払った消費税

- 上記1と2の差額 = 消費税の納税(還付)額

納める、というのは税務署へ納税するということです

このうち2.『支払った消費税額』については、請求書等の保存がある場合にだけ差し引くことが許されています。

第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等【中略】を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

ここでいう『請求書等』には、領収書やレシートも含まれており、これらを保存しておかないということは

払った消費税を差し引けなくなります

消費税の納税額が増えてしまうということです。

領収書はちゃんともらって、ちゃんと保存しておきましょう。

まとめ

レシートや領収書を保存していないとどうなるか?についてお話しました。

1枚2枚無くしちゃうとか、もらい忘れちゃうとかなら、全然いいんですけどね。

それらを常習的に保存していないとなると、かなり問題です。

税理士がレシートや領収書の保存について小うるさくお伝えする理由、ご理解いただけましたら幸いです。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる