税理士の伴 洋太郎(ばん ようたろう)@ban_tax240です。

住宅の一部を店舗や事務所、賃貸物件として使っているものを、「併用住宅」といいます。

先日、某所で確定申告書のチェックを依頼されました。事業所得と住宅ローン控除の申告する予定だというその方は、併用住宅にお住まいでありました。

併用住宅は、居住用割合によって控除額が減ったり、控除を受けることが出来なくなったりしてしまいます。この度のご相談者さまは、それをご存じなかったようです。

当記事では併用住宅についてローン控除を受けている方、または受けようとしている方への注意喚起として、居住用割合の勘所についてお話します。

居住用割合とは

住宅の延床面積のうち、その持ち主の居住専用スペースが占める割合をいいます。

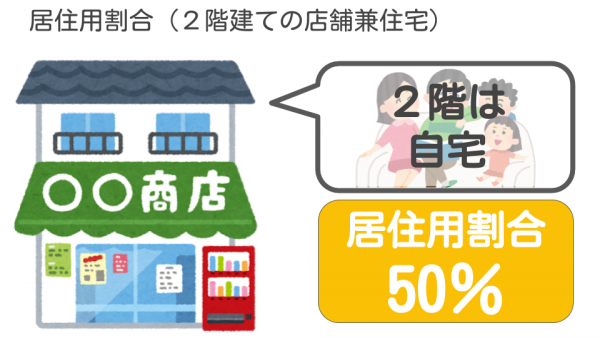

たとえば、1階の床面積と2階の床面積が同じ2階建て建物があったとしましょう。

1階が店舗、2階が居住スペースだった場合、居住用割合は50%(=1/2)です。

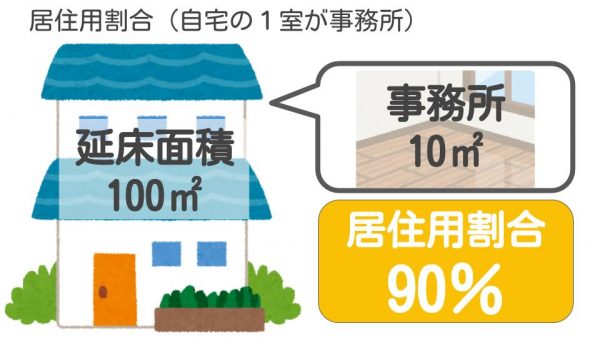

延べ床面積100平米の住宅のうち、6畳間(だいたい10平米)を事務所として使っている場合はどうか。

延床面積に占める事務所スペースの割合が10%(=10/100)なので、居住用割合は90%です。

実際の確定申告書には、次のように面積比率で記載します。

住宅ローン控除を受けるときは、居住用割合がめっちゃ重要なんです。

- 住宅ローン控除を受けられなくなってしまうことがある。

- 住宅ローン控除を受けられたとしても、控除額が減ってしまうことがある。

以下、その内容についてご説明します。

重要ポイント1 居住用割合によっては、住宅ローン控除が受けられない

併用住宅の居住用割合が50%未満であった場合には、住宅ローン控除を受けることができません!

アババババ。これはキツイ。

法第四十一条第一項【脚注:住宅ローン控除の条文】に規定する住宅の用に供する家屋で政令で定めるものは、個人がその居住の用に供する次に掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)とし、その者がその居住の用に供する家屋を二以上有する場合には、これらの家屋のうち、その者が主としてその居住の用に供すると認められる一の家屋に限るものとする。

【後略】

たとえば、4階建ての賃貸物件があったとします。すべての階が同じ面積であるものと考えてください。その最上階を自分の居住用スペースとして使っていたとしましょう。

この場合には、居住用割合は25%(=1階/4階)です。50%未満ですので、住宅ローン控除は受けられません。

住宅ローン控除は、最大で400万円(10年間の合計)の減税効果があるビッグな優遇措置です。それが受けられないとなれば、そりゃあもう大打撃でしょう。

かねふくの熟成辛子明太子 760gで換算すると約370セット分であると例えれば、その凄さがより一層お分かりいただけると思います。ただの明太子じゃありません、熟成辛子明太子です。お好みの辛さになるまで熟成できる、木樽入りの高級品ですよ。それが!370セットも!!

すみません。めんたい博士っぽいところを見せたかっただけです。すみません。

今般、めんたい博士の肩書を授かりましたことをご報告申し上げます。

— ばん よーたろー?税理士 (@ban_tax240) 2018年7月22日

浅学非才の身ではございますが、常に初心を忘れることなくめんたい発展のために一意専心いたす所存でございます。#めんたいパーク pic.twitter.com/aUXnddqW0W

そうご希望であれば、設計の時点から居住用割合が50%を切らないように考慮しなければなりません。

重要ポイント2 居住用割合によっては、控除額が減額される

居住用割合が50%以上である場合、住宅ローン控除を受けることはできます。受けることはできるんですが、居住用割合が100%である場合よりも控除額が減ってしまう可能性があるのです。

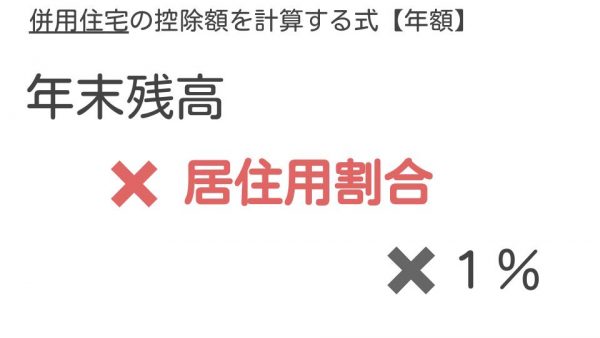

居住用割合が低くなるほど、控除額も低くなる仕組み

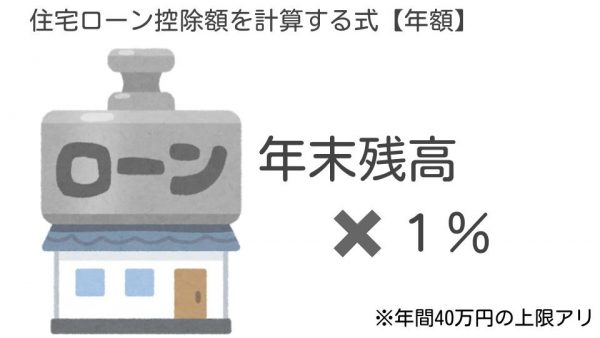

住宅ローン控除は、年末時点のローン残高に1%をかけた金額を上限として減税される制度です。仮にローン残高が3,000万円であれば、その1%である30万円が控除限度額になります。

ただしこの計算式、併用住宅の場合にはアレンジが入ります。「ローン残高」と「1%」の間に「居住用割合」が入るのです。

居住用割合が低くなるほど、減税額も低くなる仕組みです。

居住用割合が低くなるほど、減税額も低くなる仕組みです。

【前略】

一 当該居住用家屋又は既存住宅のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住用家屋の新築若しくは取得又は当該既存住宅の取得に係る住宅借入金等の金額は、当該金額に、これらの家屋の第一項各号に規定する床面積のうちに当該居住の用に供する部分の床面積の占める割合を乗じて計算した金額とする。

【後略】

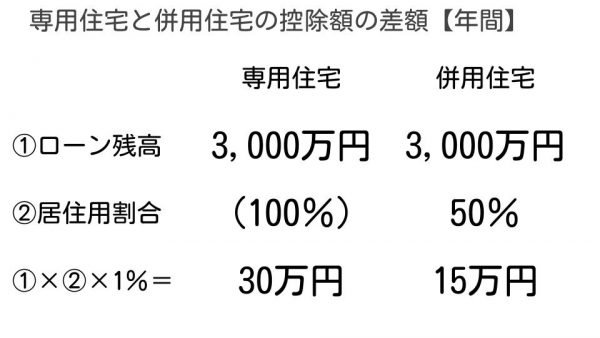

ローン残高3,000万円を例にして、居住専用住宅と併用住宅(居住用割合50%)とで、控除額にどれだけ差が出るか、試算しました。

住宅ローン控除は、10年間にわたって受けられる減税措置です。仮にこの差が10年間続けば、減税額も150万円違ってきます。

150万円っていったら、かねふくのお徳用辛子明太子 (切) 3個セットが288セット相当ですよ。明太子を製造する過程で生じた切れ子を詰め込んだ、じつにオトクなこの商品。もちろん味は贈答用と同じ。かねふくの自慢の味を、ご家庭でたっぷり堪能いただけます。ありがとう、かねふく!明太子様バンザイ!!

すみません。行き場を失った明太子愛が暴走してしまいました。すみません。

併用住宅でローン控除を受けるときには、居住用割合を掛けることを忘れてはなりません。もちろん、たくさん減税を受けたいからといって、虚偽の居住用割合を申告してはなりませんよ。

居住用割合が90%以上の場合、100%にしてもいい

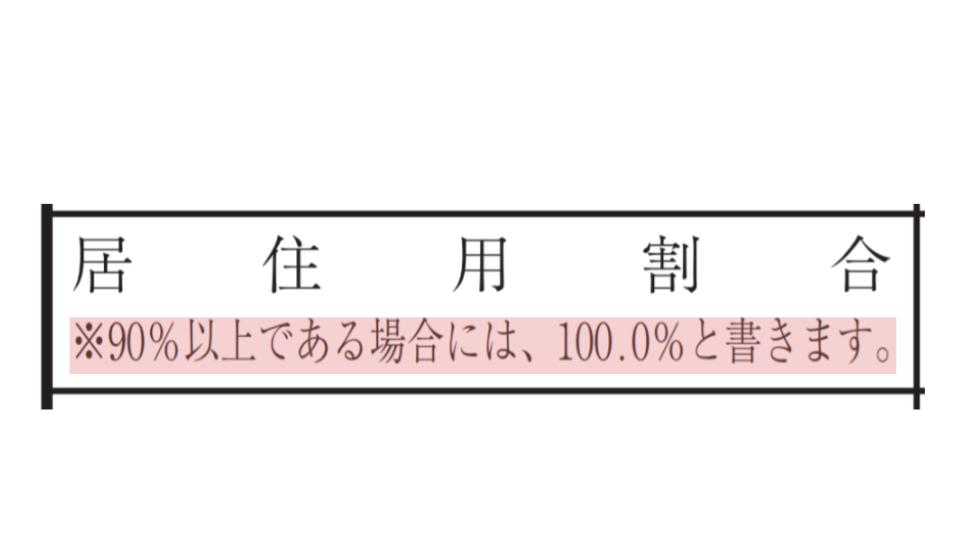

ここで朗報です。

居住用割合がおおむね90%以上である場合には、100%であるものとして取り扱ってよいこととされています。

【前略】その者の居住の用に供される部分の床面積若しくは土地等の面積又は増改築等に要した費用の額がその家屋の床面積若しくは土地等の面積又は増改築等に要した費用の額のおおむね90パーセント以上に相当する面積又は金額であるときは、同項の規定にかかわらず、その家屋の床面積若しくは土地等の面積又は増改築等に要した費用の額の全部がその者の居住の用に供する部分の床面積若しくは土地等の面積又は増改築等に要した費用の額に該当するものとして措置法第41条第1項又は第6項の規定を適用することができるものとする。

「おおむね」ってなんだ、曖昧だな。あかねと乱馬の恋模様か!ハッキリさせろ。

と言いたいところですが…少なくとも90%であれば、100%と読み替えて問題ありません。申告書にもそう書いてあります。 と、いうことは。自宅のうち業務で使う部分の面積を10%以下に抑えられれば、住宅ローン控除をまるまる100%受けられるということです。

と、いうことは。自宅のうち業務で使う部分の面積を10%以下に抑えられれば、住宅ローン控除をまるまる100%受けられるということです。

自宅の1室を事務所として使っているフリーランスなどは、この点を意識して事務スペースを決めるべきでしょう。ローン控除を最大限活かすのならば。

まとめ

住宅ローン控除と居住用割合との関係についてお話しました。

自宅の使用・維持にかかるお金の一部を経費にしている場合にも、居住用割合は重要になります。経費を計算するときの事業用割合が居住用割合と整合がとれていないと、経費として認めて貰えない可能性もありますからね。

あー、明太子食べたいなあ。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる