持続化給付金の概要 給付金額、対象者、必要資料、申請方法について解説しています。

コロナ関連で、100万単位のお金がもらえる制度があるらしい。

誰がもらえるの?もらうにはどうしたらいいの?

そうお考えの方に向けて解説した記事です。

当記事では、持続化給付金の概要と、支給の対象者、支給方法について解説しています。

読んでいただくと、次のようなことがわかりますよ!

- どんな制度なの?

新型コロナ感染症の流行により経営に大ダメージを受けた事業者へ、国がお金を支給する制度です。 - 誰がもらえるの?

中小法人または個人事業主で、事業収入が大幅に減少した方です。 - いくらもらえるの?

法人は200万円、個人事業主は100万円を上限に支給されます。 - もらうにはどうしたらいいの?

申請が必要です。黙っていてはもらえません。

▼給付金をもらったあとの経理処理についてはコチラ

使いみち自由、返済不要の給付金

持続化給付金とは、新型コロナ感染症の流行により経営に大ダメージを受けた事業者へ、国が最大200万円を支給する制度です。

事業者が過酷な経営状況を耐えていけるように、またそこから再起できるように、国が支援する目的で支給されます。

支給されたお金の使いみちは制限されていません。また、返済も不要です。

雇用の維持でも、運転資金でも、再起のための設備投資でも、事業全般に使っていいこととされています。

誰がもらえるの?

持続化給付金がもらえるのは、感染症の拡大により特に影響を受けた事業者です。

新型コロナに関連した緊急対策として事業者を支援するものなので、影響が少ない事業者や、事業者ではない個人は対象となりません。

より具体的には、次の3つの条件すべてにあてはまる事業者が給付を受けられます。

- 新型コロナウイルス感染症の影響等により、2020年中の月間売上が前年同月比で50%以上減少している

- 資本金10億円未満の法人、または個人事業主

- 今後も事業を継続する意思がある

もらえる業種は限定されていないの?

持続化給付金は、資本金10億円以上の大企業を除く中堅・中小企業、小規模事業者、フリーランスを含む個人事業者を対象としています。

また、医療法人、農業法人、NPO法人など、会社以外の法人についても幅広く対象となります。

ただし、一部支給の対象外とされるものがあります。

- 風営法に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

- 宗教上の組織又は団体

- 政治団体

前年同月比50%以上減少とは、どういうこと?

『前年同月比で50%以上減少』

とは、今年のあるひと月の事業収入が、昨年の同じ月と比べて半分以下になっていると言うことです。

「事業収入」とは基本的には売上高のことですが、その他の収入を含む場合もあります。詳しくは▼コチラ

2020年1月から2020年12月までの間の、どこかひと月でいいんです。ひと月でもコレに当てはまっていれば、給付の対象となります。

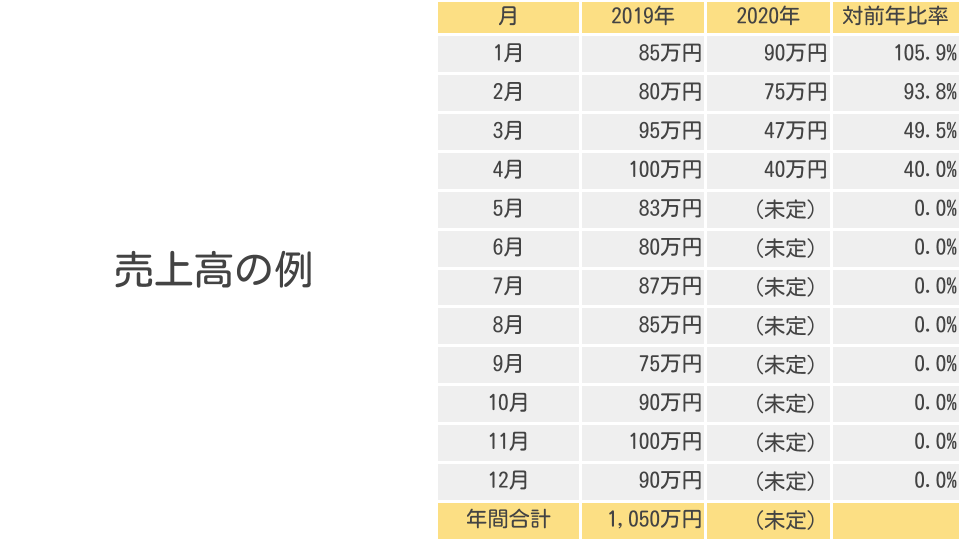

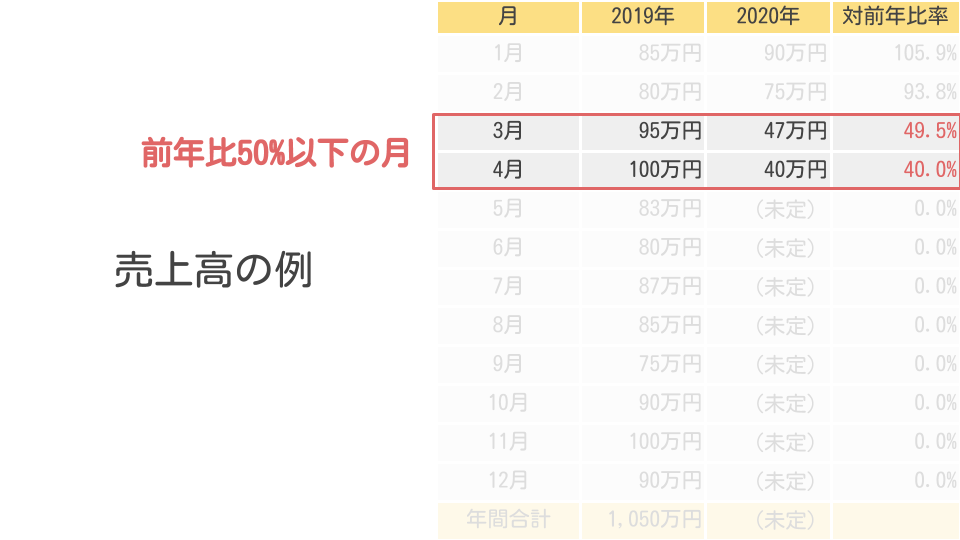

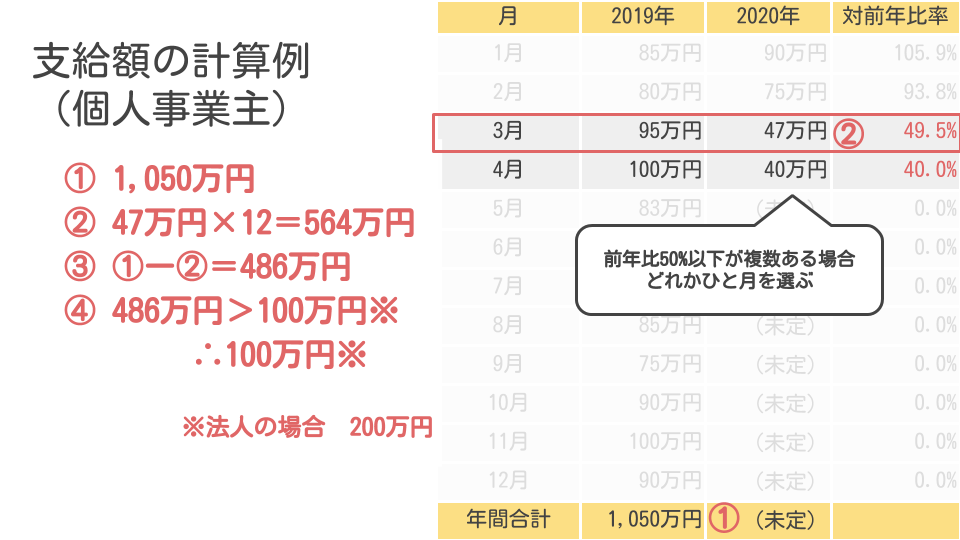

たとえば、2019年と2020年の売上の推移が以下のとおりであったとします。

この場合、3月と4月が昨年に比べて半分以下になっているので、「前年同月比50%以上減少」であるといえます。

というわけで、給付を受けるには月別売上の集計と記録が必要です。

そうしないと、前年同月比50%減かどうかわからないですからね。

なお前年比50%減を判定する方法には、いくつかの例外があります。

▼個人事業主についての特例はコチラで解説しています。

休業要請に応じた場合や自主休業も対象

持続化給付金は、休業要請に応じて休業した場合や、要請はなかったが感染防止のため自主的に休業した場合にも対象になります。

これらのケースも「新型コロナウイルス感染症拡大の影響等」を受けた結果であることに違いはないためです。

なお、コロナ感染症拡大の影響があったかのように装うことは、不正受給にあたります。

たとえば、かんぽ生命保険の不正販売問題で保険販売を自粛していた郵便局員らが持続化給付金を申請していた件は、不正行為として大きく報じられました。

コロナ装い持続化給付金申請か 郵便局員ら調査―日本郵政:時事ドットコム

いくらもらえるの?

持続化給付金の給付額は、法人の場合は200万円、個人事業主の場合は100万円が原則です。

しかし、すべての人がこの金額をもらえるとは限りません。

支給額は売上減少の程度によって変わるためです。

具体的には、次の順序で支給額を計算します。

- 前年の総売上高を計算します

- 売上が前年比50%以下となった月(どこかひと月)の月間売上×12を計算します

- 上記1から上記2を引いた金額を計算します

- 上記3の金額が上限額(法人200万円、個人100万円)を超える場合には、上限額が支給額となります(超えない場合は上記3の金額が支給額)

計算例は、以下の通りです。

なお支給金額についても、いくつかの例外があります。

▼個人事業主についての特例はコチラで解説しています。

どうしたらもらえるの?

持続化給付金をもらうためには、申請が必要です。

国が気を利かせて、勝手に振り込んでくれるものでは無いためです。

いつから申請できる?

申請は令和2020年度補正予算成立の翌日から2021年1月15日の24時までとなります。

申請はオンラインが基本

専用Webサイトへアクセスし、IDとパスワードを設定したうえで、必要事項を記載して申請します。

代理人名義による申請は禁止されていて、あくまで本人の名義で申請します。ただし、申請のサポートを受けることは可能です。

また完全予約制の申請支援(Web上での入力を助けてくれる)窓口も設置されております。

▼申請サポート会場についてはコチラで解説しています。

必要な資料はなに?

申請には資料が必要です。

収入の減少状況や補助金の振込先を証明する必要があるためです。

資料は郵送ではなく、申請時にスキャンデータ(PDF形式)や写真データ(JPGまたはPNG形式)で送信します。

なお資料のデータ化が困難な方向けに、予約制の申請サポート窓口も用意されています。

以下、必要資料を法人の場合と個人事業主の場合とに分けて説明します。

法人の必要資料

- 通帳の写し

法人または代表者名義のものが必要です。銀行名、支店名、口座種類、口座番号、名義人の記載があるページ(通帳のオモテ面と、見開き1・2ページめ)を用意します。

ネットバンクで通帳がない場合には、上記がわかる画面のコピーが必要です。 - 法人番号

国税庁の検索サイトで調べることができます。 - 売上が減少した月の前年度の決算申告書類の写し

税務署へ提出したものの控えを用意します。

「法人税の確定申告書」というの『別表一』と書いてあるページ(1枚)、「法人事業概況説明書」(全2枚)を用意します - 売上減となった月の売上額がわかる帳簿の写し

経理ソフトで作成した売上データ(売上高の総勘定元帳)、Excelなどで作成した売上データ、手書きの売上帳のコピーなどを用意します。

▼コチラでより詳しく解説しています。

個人事業主の必要資料

- 通帳の写し

事業主本人名義のものが必要です。銀行名、支店名、口座種類、口座番号、名義人の記載があるページ(通帳のオモテ面と、見開き1・2ページめ)を用意します。

ネットバンクで通帳がない場合には、上記がわかる画面のコピーが必要です。 - 本人確認書類の写し

写真付きの身分証明書(免許証など) - 2019年の確定申告書類の写し

税務署へ提出したものの控えを用意します。

「所得税の確定申告書」「青色決算書(または収支内訳書)」とったタイトルのページが必要になります。 - 売上減となった月の売上額がわかる帳簿など

経理ソフトで作成した売上データ(売上高の総勘定元帳)、Excelなどで作成した売上データ、手書きの売上帳のコピーなどを用意します。

▼コチラでより詳しく解説しています。

まとめ

持続化給付金について解説しました。

- どんな制度なの?

新型コロナ感染症の流行により経営に大ダメージを受けた事業者へ、国がお金を支給する制度です。 - 誰がもらえるの?

中小法人または個人事業主で、売上が大幅に減少した方です。 - いくらもらえるの?

法人は200万円、個人事業主は100万円を上限に支給されます。 - もらうにはどうしたらいいの?

申請が必要です。黙っていてはもらえません。

支給金額や売上減少の判定方法、申請方法が取り沙汰されがちですが、大事なのは「新型コロナ感染症によって経営に大きなダメージを受けた事業者」への支援施策である点です。

不正受給が行われないよう、真に救われるべき方が救われるような制度運用を願っております。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる