税理士の伴@ban_tax240です。

とあるアルバイト情報サイト(愛知県版)にて「まかない(食事)あり」を条件に検索すると、3278件もの求人情報がヒットしたのです。

その中でもありました!気になる求人が。

タダ飯つきのオイシい求人

まかない無料ですって。働いて金をもらえる上にタダ飯にありつけるとか、めちゃ良いっすね。

いやー気になります。気になりますよ税務署的には。どういう理由で提供してるの?税金払ってるの?ってね!

当記事では、飲食店の税務調査では結構な割合で指摘が入る「まかない飯と税金の関係」について、注意喚起を兼ねてお話しいたします。

なお、今回の話をまとめたフローチャートを先にお見せします。

時間の無い方はココだけでも見てってください!

まかないに税金がかかるかどうかのフローチャート

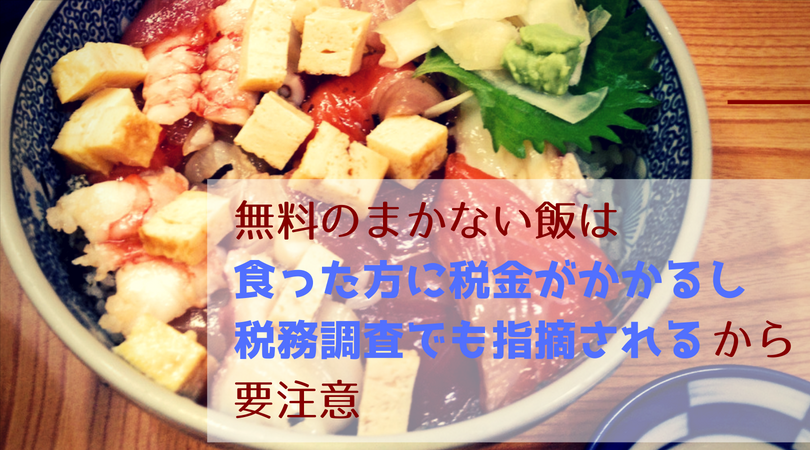

無料だと何故税金がかかるのか

良き人材を集め、引き留めるには福利厚生制度の充実は欠かせません。無料のまかないも、その一環として行うものでしょう。それ自体は全然悪くありません。

問題は、無料のまかない飯は食った方に税金がかかってしまうということ。現物給与というやつです。

フリンジ・ベネフィットなんていうカッチョイイ呼び方もあります。

そもそも給与ってなんだっけ?

給与に税金がかかることに疑いはありませんよね?ある!という方は、今すぐ日本を飛び出しましょう。この国で稼ぐということは、そういうことなのです。

給与について、税務署はつぎのように説明しています。

給与所得とは、使用人や役員に支払う俸給や給料、賃金、歳費、賞与のほか、これらの性質を有するものをいいます。

現物給与とは?

国税庁は給与について、金でもらうとは限らんだろ!とも言っています。

給与は、金銭で支給されるのが普通ですが、食事の現物支給や商品の値引販売などのように(中略)物又は権利その他の経済的利益をもって支給されることがあります。

(1) 物品その他の資産を無償又は低い価額により譲渡したことによる経済的利益(中略)

これらの経済的利益を一般に現物給与といい、原則として給与所得の収入金額とされます(後略)

要するに、こういうことです。

- タダ(無償)で何かを貰えて得する

- タダじゃないにしろ、めっちゃ安い金額で何かを買えて得する

得してる(経済的利益といいます)わけだから、その得した分は給与でしょう?給与には税金をかけますよと。

給料になってしまう金額はいくらか

無料でまかないを提供した場合には、まかないの価格分だけ現物給与を払ったものとされます。

- 自前で食事を作って従業員に提供している場合

食事の材料費や調味料など、食事を作るために直接かかった費用の額 - 弁当など、よそで買ってきたものを提供する場合

購入した金額 - 食事代を現金で渡している場合

渡した現金の額

そもそも現金を渡す場合は、現物給与ですらなく普通に給与扱いされます。「食事手当」などは最たる例です。

いくら税金がかかってしまうか

ある居酒屋さんの例

無料のまかないが従業員に好評な居酒屋さん

その居酒屋では、材料原価が300円程度のまかないを無料で提供しています。

バイトリーダーのAちゃんは月に15日出勤し、毎回まかないを食べています。年間にして15日✕12ヶ月=180食のまかないを食べている計算です。

まかない飯にかかる税金をざっくり計算

300円のまかない飯を年間180回食べたら、現物給与の金額は54,000円です。所得税と住民税をあわせた最低税率は15.105%。

つまり、Aちゃんは無料のまかない飯に8,100円の税金を払わねばならぬということです。

またこの税金、従業員が自分で税務署へ支払うのではなく、お店が源泉徴収して税務署へ支払うのが基本的なルールです。

これを怠ると、お店にも「不納付加算税」とか「延滞税」とかのペナルティが課せられてしまいます。

あとから払えと言われるのは、従業員からすると受け入れがたい

8,100円の税金を負担すれば、180回まかない飯を食べられるということでもあります。1食あたり45円ですから、それでも全然お得ではあるのです。

ですが、結構ショックなんですよ。後から急に、しかも1年分まとめて「税金払え」と言われるのは。事前に説明を受けてて、毎月税金が引かれてるなら良いんでしょうけども。

税務調査がで指摘される前にまかない飯と税金の関係を確認し、予め従業員に説明しておくことをオススメします。

先に言えば説明、後に言えば言い訳、です。

現物給与にならない場合もある

まかないは現物給与になるのが原則ですが、例外もあります。

従業員がある程度費用負担がしている場合

つぎのどちらにも該当していれば、現物給与扱いされません。

どちらも、です。片方だけではアウト。

- 従業員が、半額以上負担している

- まかないの金額から従業員の負担金額を引いた残りが、月間3,500円以下である

原価300円のまかない飯を150円で従業員に提供した場合

無料のまかないの場合、1つ目の条件をクリアできません。無料ってことは、従業員の負担額0円ってことですもんね。

冒頭の求人サイトでも、まかないにお金がかかることを明記している求人がいくつかありました。きっと上記の条件をクリアするためなんだと思います。

残業などの際に提供する食事の場合

残業や宿日直(実質労働していない、待機状態、見張りだけの仕事など)の際に提供される食事は、現物給与の対象になりません

ですので、無料で支給してもオッケーです!

残業中に食べてもいいですし、残業後でも構いません。無料で提供するなら、この方法一択かとおもいます。

求人サイトにある「まかない無料」も、コレのことを言っているんでしょうか?だとしたら、「残業した場合のみ」って書いといてほしいですよね(´・ω・`)

宿日直は、そもそも該当するお仕事自体が稀なんじゃないかと。

食事が提供できない場合の現金支給

現金での食事の支給は、現物給与ですらなく普通に給与です。ただし、以下のすべてを満たす場合には給与扱いしなくて良いこととなっています。

すべて、です。どれかが欠けたらアウト。

- 深夜勤務(夜10時〜翌朝5時)

- 食事を支給することが困難な事情がある

- 1勤務あたりの支給額が300円以下

イメージしやすいのは、夜間の施設警備のお仕事などでしょうか?夜中だと、食事の世話をできる人がいなかったりします。

そんなときは「お金渡すから、出勤前に夜食買っといて」という対応をすることも考えられますよね。

飲食店でこの条件をクリアするのは、厳しそうですね。

まとめ

無料のまかないについて、税務上の扱いをお話しました。

よくお聞きする反論なのですが、給与に該当するかどうかはあくまでも、上記の基準で判断いたします。

ぜひともご注意くださいませ。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる