新品と中古品では、減価償却のやり方が違うらしい。

耐用年数を計算しなきゃいけないらしいけど、どうすればいいの?

そうお考えのかたへ向けた記事です。

当記事では、中古品(中古資産)を取得した際の耐用年数について解説しています。

読んでいただくと、次のようなことがわかりますよ!

- 新品の場合となにが違うの?

「耐用年数」の決め方が違います。 - なんで中古だと考え方が変わるの?

他人が使った分、資産価値が減るし製品寿命までの残り使用可能期間が短くなるためです。 - 中古の耐用年数はどうやって計算するの?

新品と同じ耐用年数を使うか、「見積法」または「簡便法」で計算しますが、基本的には「簡便法」を使います。

新品と中古品では耐用年数の決め方が違う

新品と中古品とでは、耐用年数の決め方が違います。

- 新品

法律で耐用年数が一律に決められています。

(法定耐用年数といいます) - 中古品

法定耐用年数を使わなくても良いこととされています。

中古品の場合には同じモノであっても損耗などの状態が個々に異なり、法律で一律に耐用年数を決めることが適切でないと考えられるためです。

個々の中古品の事情を減価償却費の計算に織り込むために、新品とは異なる耐用年数の決め方が用意されています。

使用済みであることを考慮するために耐用年数が変わる

そもそも耐用年数を決めるにあたって、なぜ中古品の個々の事情を考慮する必要があるのでしょうか?

それは中古品の場合、あなたが取得する前に誰かが使用済みであるためです。

- 資産価値が低い

- 製品寿命の一部が経過している

これらを減価償却費の計算に反映させるために、新品とは異なる耐用年数をつかうことが認められているのです

中古品の対象年数を決定する3つの方法

中古品の耐用年数は、次の3つの方法のいずれかで決定します。

- 【原則】法定耐用年数をつかう

新品の場合と同じ耐用年数を使う方法です - 【例外】見積法

残りの使用可能期間を合理的な方法で見積もり、耐用年数としてつかう方法です。 - 【例外の例外】簡便法

「2.見積法」によることが困難な場合に、一定の計算式にあてはめて耐用年数を計算する方法です。基本的にはコレ。

このうち、現実的には簡便法を使うことが大半です。【例外の例外】などと書いていますけどもね。

なぜなら、他の方法はいろいろとイケてないところがあるためです。

- 法定耐用年数を使う方法

新品と同じ耐用年数では、中古品特有の事情を考慮できない。 - 見積法

残りの使用可能期間を見積もるためには、その中古品の使用状況、損耗の度合い、材質、構成など、かなり技術的な資料が必要。

ちなみに、「見積法によることが困難な場合」とは、次のような事情のことをいいます。

- 必要な資料がないため、技術者などによる特別な調査が必要。

- 見積もりのために多額の費用がかかる。

簡便法による耐用年数の計算方法

簡便法による中古品の耐用年数は、新品時からどれだけの期間使用されているかによって計算方法がかわります。

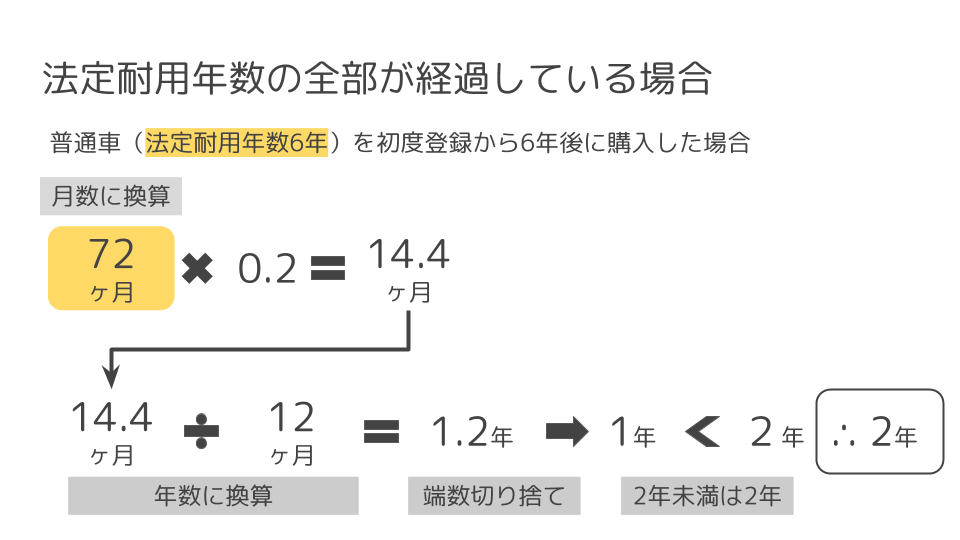

- 全部が経過している場合

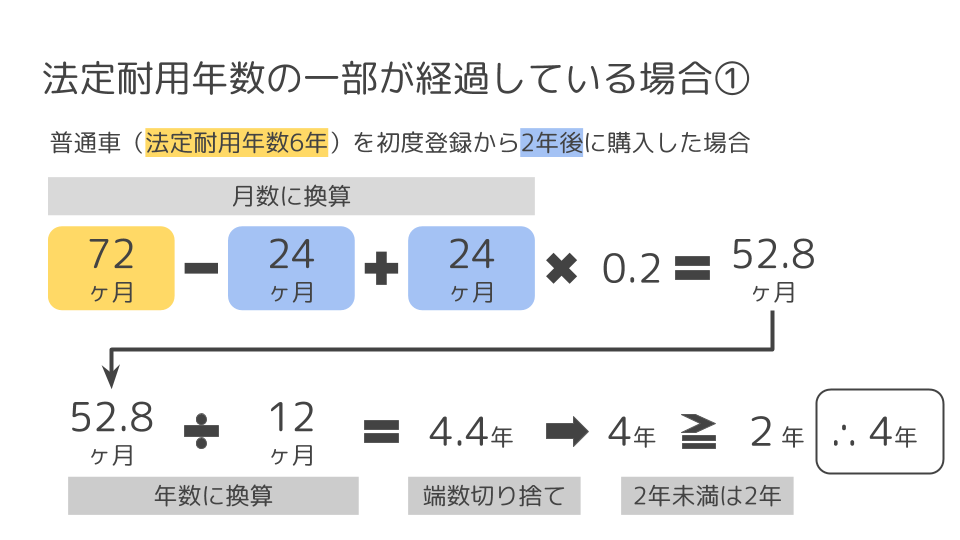

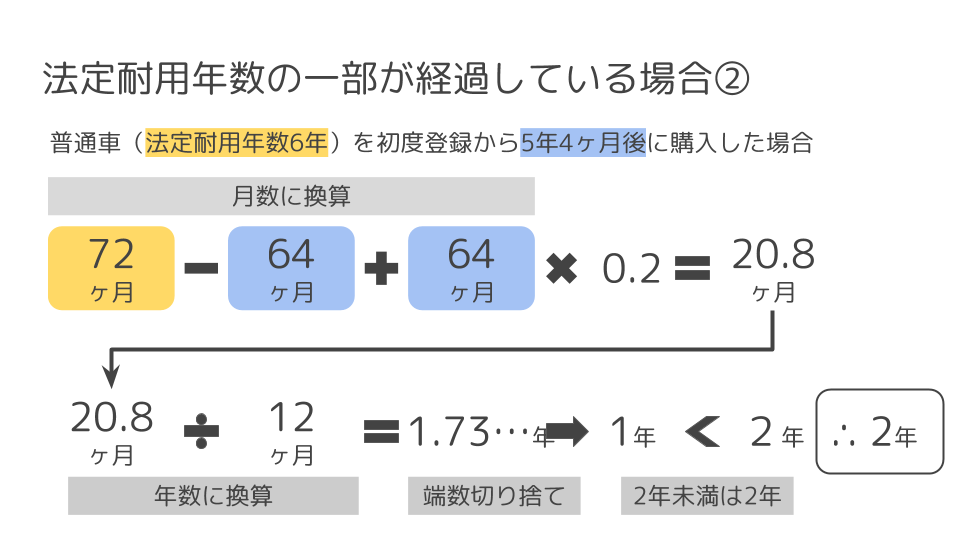

法定耐用年数×20% - 一部が経過している場合

法定耐用年数-経過年数+経過年数×20%

いずれにしても、計算には法定耐用年数と経過年数(すでに使用された期間)の2つの情報が必要です。事前に調べておきましょう。

▼法定耐用年数を調べることが出来るサイトの紹介

経過年数は車両であれば車検証、登記済みの建物であれば登記簿などから判断します。

経過年数を判断する材料がなければ、新品と同じ耐用年数を使うしかありません。

なお計算にあたって、次のルールがあります。注意しましょう。

- まず年数を月数になおして、最後に年数に戻す

【例】6年→72ヶ月 - 1年未満の端数は切り捨てる

【例】4.4年→4年 - 計算結果が2年未満になる場合には、2年とする

【例】計算結果は1年→耐用年数は2年

▼計算例です。

まとめ

中古品(中古資産)を取得した際の対象年数について解説しました。

- 新品の場合となにが違うの?

「耐用年数」の決め方が違います。 - なんで中古だと考え方が変わるの?

他人が使った分、資産価値が減るし製品寿命までの残り期間が短くなるからです。 - 中古の耐用年数はどうやって計算するの?

「見積法」と「簡便法」がありますが、基本的には「簡便法」を使います。

ということであれば、新品と同じ耐用年数をつかってしまっても問題ありません。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる