税理士の伴 洋太郎(ばん ようたろう) @ban_tax240です。

寡婦控除って2020年から要件が変わったらしいけど、どう変わったの?

ひとり親控除ができて、特別の寡婦や寡夫はどうなるの?

そうお考えの方へ向けた記事です。

当記事では、2020年以降の寡婦控除・寡夫控除について解説しています。

読んでいただくと、次のようなことが分かりますよ!

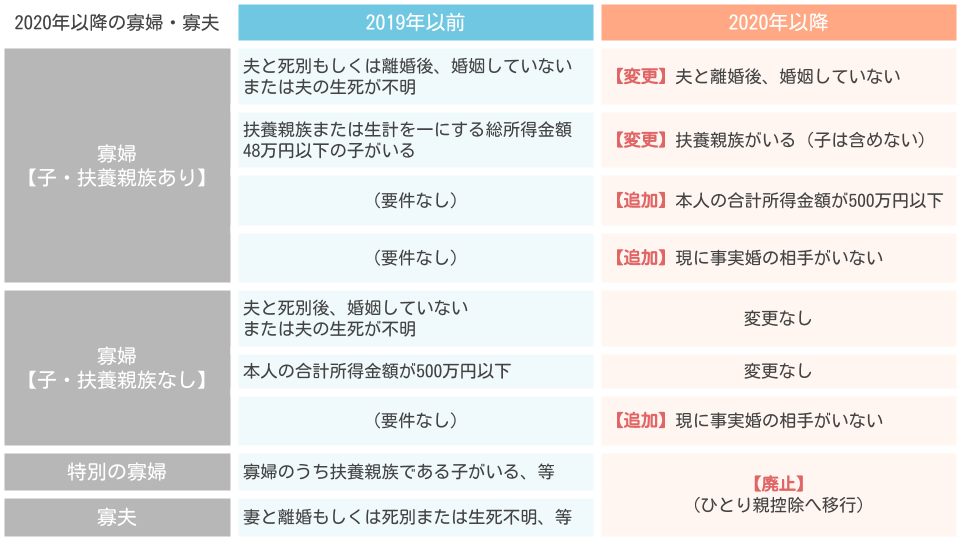

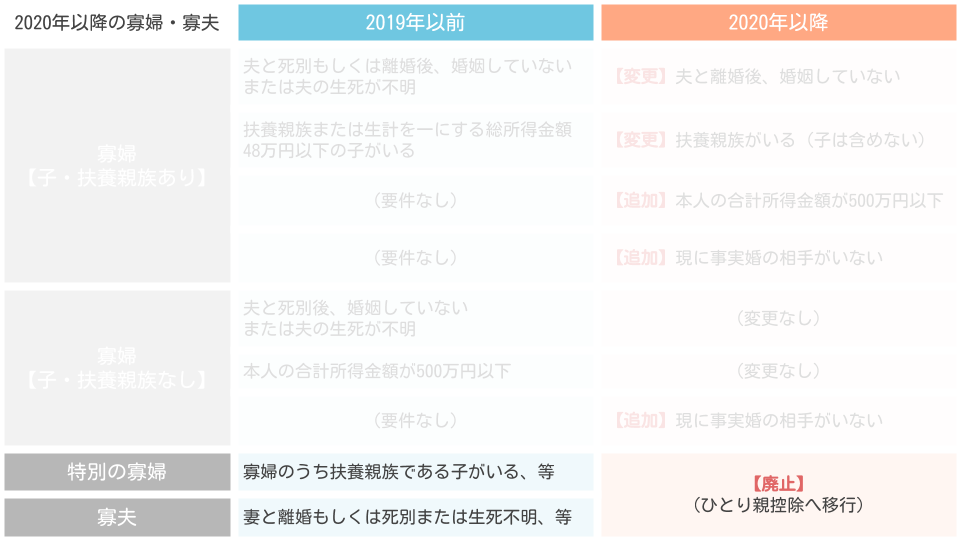

2020年以降の寡婦控除・寡夫控除について

- ひとり親控除の要件に該当する場合、寡婦控除を受けられなくなりました。

- 事実婚関係にある相手がいる場合、寡婦控除を受けられなくなりました。

- 合計所得金額500万円超の場合、寡婦控除を受けられなくなりました。

- 特別の寡婦・寡夫は廃止され、ひとり親控除に移行されました。

寡婦控除【子・扶養親族あり】の変更点

ひとり親控除が新設された関係で、従来の条件が変更された一方で、新たな条件が加えられました。

具体的には、次のように変わっています。

寡婦控除【子・扶養親族あり】の変更点

- 夫との離別理由について

死別または生死不明が要件から外されました - 子・扶養親族の有無について

子の有無が要件から外されました - 本人の所得金額について

合計所得金額500万円超は対象外となりました - 事実婚について

現に事実婚関係にある相手がいる場合は対象外となりました

ちなみに、ひとり親控除の要件に該当する場合は、寡婦に該当しないものとして扱われます。

したがって、子を養っている単身の方については、まずひとり親控除の適用があるかどうかを判断することとなります。

特に影響が大きいのは、所得金額500万円超で寡婦控除を受けていた方ですね。

ひとり親控除にも所得制限が設けられていますので、2020年以降は控除を受けられなくなってしまいました。

財務省「令和2年度 税制改正の解説」

寡婦控除【子・扶養親族なし】の変更点

子・扶養親族がいないパターンの寡婦控除は、事実婚についての要件が追加されました。

それ以外は変更がありません。

寡婦控除【子・扶養親族なし】の変更点

- 事実婚について

現に事実婚関係にある相手がいる場合は対象外となりました

特別の寡婦・寡夫は廃止→ひとり親控除へ移行

特別の寡婦と寡夫は、廃止されることとなりました。

2020年以降は、ひとり親控除による控除を受けることとなります。

ちなみに、従来の特別の寡婦や寡夫に該当するかたは、「事実婚関係にある相手がいない」という要件を追加で満たせば、ひとり親控除を受けることができます。

寡夫の控除額は27万円でしたので、ひとり親控除(控除額35万円)に移行することで控除額が増えることとなります。

まとめ

2020年以降の寡婦控除・寡夫控除について解説しました。

2020年以降の寡婦控除・寡夫控除について

- ひとり親控除の要件に該当する場合、寡婦控除を受けられなくなりました。

- 事実婚関係にある相手がいる場合、寡婦控除を受けられなくなりました。

- 合計所得金額500万円超の場合、寡婦控除を受けられなくなりました。

- 特別の寡婦・寡夫は廃止され、ひとり親控除に移行されました。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる