ひとり親控除と寡婦控除ってなんか似てるけど、なにが違うの?

そうお考えの方へ向けた記事です。

当記事では、ひとり親控除と寡婦控除の相違点と共通点について解説しています。

読んでいただくと、つぎのようなことが分かりますよ!

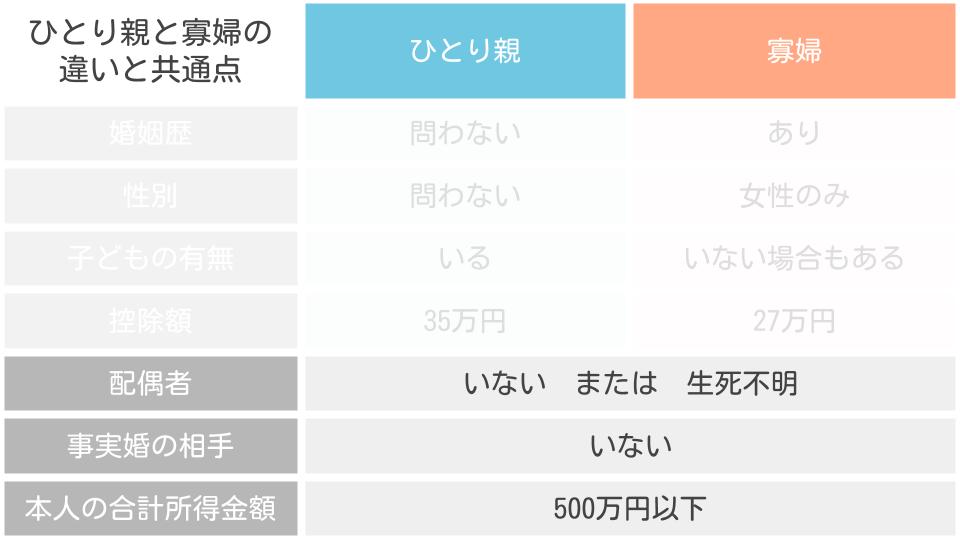

- 【相違点】婚姻歴の有無

ひとり親は婚姻歴を問わず、寡婦は婚姻歴がある - 【相違点】性別

ひとり親は性別を問わず、寡婦は女性のみ - 【相違点】こどもの有無

ひとり親は子供がいる、寡婦はいないケースもある - 【相違点】控除額

ひとり親は35万円、寡婦は27万円 - 【共通点】配偶者の有無

どちらも配偶者はいない - 【共通点】事実婚関係の有無

どちらも事実婚をしていないことが条件 - 【共通点】本人の合計所得金額

どちらも500万円以下であることが条件 - どちらにも当てはまる場合は

ひとり親控除が優先されます

ひとり親は未婚も対象、寡婦は婚姻歴がある

ひとり親と寡婦は、婚姻歴の有無について違いがあります。

ひとり親は現に婚姻していなければ対象になるのに対して、寡婦は過去に夫がいたことが条件になっているためです。

具体的には、つぎのような違いがあります。

- 次のどちらか

- 現に婚姻していない

- 配偶者の生死が不明

- 次のどちらか

- 夫と離婚後、婚姻していない

- 夫と死別後、婚姻していない

- 夫の生死が不明

したがって、未婚の親は寡婦控除の対象になりません。婚姻歴のある方は、どちらも対象になる可能性があります。

ひとり親の性別は問わない、寡婦は女性のみ

ひとり親と寡婦控除では、対象となる性別に違いがあります。

ひとり親控除には性別の条件がない一方で、寡婦控除は過去に「夫」がいたことが条件になっているためです。

- 次のどちらか

- 現に婚姻していない

- 配偶者の生死が不明

- 次のどちらか

- 夫と離婚後、婚姻していない

- 夫と死別後、婚姻していない

- 夫の生死が不明

したがって、男性は寡婦控除の対象になりません。女性は、どちらも対象になる可能性があります。

ひとり親には子がいる、寡婦は子がいないケースもある

ひとり親と寡婦では、子どもの有無に関する条件が異なります。

ひとり親は子がいることを条件としている一方、寡婦の場合は扶養親族がいることが条件になっているためです。

具体的には、次のような違いがあります。

- 生計を一にする合計所得金額48万円以下の子がいる

- 離婚の場合

扶養親族がいる - 死別・生死不明の場合

(条件なし)

したがって、子がいる場合はどちらも対象となる可能性がありますが、子がいない場合は寡婦控除だけが対象になる可能性があります。

ひとり親は35万円控除、寡婦は27万円控除

ひとり親と寡婦では、控除額が異なります。

控除額:35万円

控除額:27万円

したがって、まず控除額の大きなひとり親控除に該当するか確認し、該当しなければ寡婦控除を検討します。

共通点は、配偶者の有無・事実婚の有無・本人の所得金額

ひとり親と寡婦には、共通点もあります。

具体的には、次のような点で共通しています。

- 配偶者がいない、または生死不明であること

- 事実上婚姻関係と同様の事情にある者がいないこと

- 本人の合計所得金額が500万円以下であること

したがって、入籍してはいないが事実婚状態であるとか、本人の所得がそこそこあるという場合は、両方とも対象外となります。

重複した場合はひとり親のみ対象になる

ひとり親と寡婦のどちらにも当てはまる場合(夫と死別し、子どもがいる等)には、ひとり親のみに該当するものとして取り扱います。

寡婦 次に掲げる者でひとり親に該当しないものをいう。【後略】

所得税法第2条第1項第30号

したがって、ひとり親控除と寡婦控除を重複して受けることはできません。

まとめ

ひとり親控除と寡婦控除の違いについてまとめました。

- 【相違点】婚姻歴の有無

ひとり親は婚姻歴を問わず、寡婦は婚姻歴がある - 【相違点】性別

ひとり親は性別を問わず、寡婦は女性のみ - 【相違点】こどもの有無

ひとり親は子供がいる、寡婦はいないケースもある - 【相違点】控除額

ひとり親は35万円、寡婦は27万円 - 【共通点】配偶者の有無

どちらも配偶者はいない - 【共通点】事実婚関係の有無

どちらも事実婚をしていないことが条件 - 【共通点】本人の合計所得金額

どちらも500万円以下であることが条件 - どちらにも当てはまる場合は

ひとり親控除が優先されます

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる