コロナの影響で経済的に税金の支払いが厳しいんだけど、助けてもらえないの?

税務署に相談すれば無利息で支払いを待ってもらえる制度ができるって聞いたんだけど。

そうお考えの方へ向けた記事です。

当記事では、新型コロナ感染症緊急経済対策として措置された納税猶予の特例制度について解説しています。

読んでいただくと、次のようなことがわかりますよ!

- どんな制度なの?

税金の支払いを無担保・延滞税(利息)なしで待ってもらえる制度です。 - どんな税金が対象なの?

2020年2月~2021年1月に支払期限がくる税金の、ほぼすべてが対象です。 - 誰が特例を受けられるの?

新型コロナの影響で収入が前年比20%以上減った、法人と個人が対象です。 - どうすればいいの?

申請が必要です。申請には期限があります。

- 損失(赤字)が生じたときに使える

- 原則、担保の提供が必要

- 延滞税(年1.6%)がかかる

- 黒字でも売上が減少していれば使える

- 担保の提供は不要

- 延滞税は免除

どんな制度?

『納税猶予の特例』は、無担保・延滞税なしで税金の支払いを待ってもらえる制度です。

新型コロナ感染症に関連して厳しい経済環境にある方を支援するために特別に創設されました。

従来の制度とのちがい

税金の支払いを待ってもらえる制度自体は、新型コロナ感染症が流行する以前からあります。

今回の特例が従来の制度と違うのは、条件がずっとユルい点です。

従来の制度では、重大な損失が現に生じている場合にしか対象にならず、また原則として担保の提供と延滞税(年1.6%)の支払いが必要でした。

- 災害による損失を受けた場合

- 本人や家族が病気になった場合

- 事業を廃止した場合

- 大幅な赤字になった場合

当記事で解説している制度は、従来からある猶予制度のコロナ対策特別バージョンとして設けられました。

従来と違って損失(赤字)が生じていることは必要なく、担保の提供は不要、延滞税は免除となっています。

どんな税金が対象?

本来なら2020年2月~2021年1月までに支払わなきゃいけない税金の、ほぼすべての支払いが猶予されます。

税務署に支払うものだけでなく、市区町村や都道府県に支払う税金も対象です。

加えて社会保険料についても、税金と同じく猶予されます。

社会保険料の支払いのルールは、基本的に税金と同じだからです。

対象外となっているのは、印紙や証紙で支払うものに限られています。

誰が対象?

納税猶予の特例を受けられるのは、新型コロナ感染症の影響で収入が減った方です。

感染拡大防止措置に起因して、厳しい経済環境にある方を支援するため創設された特例であるためです。

法人個人を問わず、業種も問わず、なんなら事業者でなくてもオッケーです。

具体的には、次の2つの条件を満たす方が対象となります

- 新型コロナウイルスの影響により、2020年2月以降の任意の期間(1か月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること

- 一時に納税することが困難であること

事業等に係る収入とは

「事業等に係る収入」とは、法人の売上のほか、個人の事業収入、不動産収入、給与収入などのことです。

法人や個人事業主のほか、会社員やパート・アルバイトの方、不動産オーナーなどの収入も対象になっています。

ただし給料収入がメインの方については、確定申告をしたことで税金を追加で支払うこととなった方に限られます。

給与はその支払いの時点で、すでに税金が天引き(源泉徴収)されていていますからね。

収入が前年同期に比べて概ね20%以上減少とは

『2020年2月以降の任意の期間(1か月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少』

とは、2020年2月以降のあるひと月以上の期間の売上が、昨年の同じ期間と比べてだいたい80%以下になっているということです。

「だいたい」なので、80%以下になっていないと即NGかといえば、そうでもありません。

80%をわずかに上回っただけとか、今後80%以下になることが予想できるとか、そういった状況であれば該当することとなるようです。

なお前年の月別収入がわからない場合や、開業間もないため前年の売上がない場合もあるでしょう。

そのようなときは、次のいずれかによって判定することも認められています。

- 前年の年間収⼊を按分した平均収⼊と⽐較

- 事業開始後 1 年を経過していない場合、令和2年1⽉までの任意の期間と⽐較

一時に納税することが困難とは

「一時に納税することが困難」とは、支払期限までに税金を全額支払えるだけの資金がない場合や、無理に支払うことで事業の継続や生計の維持が困難となってしまう場合をいいます。

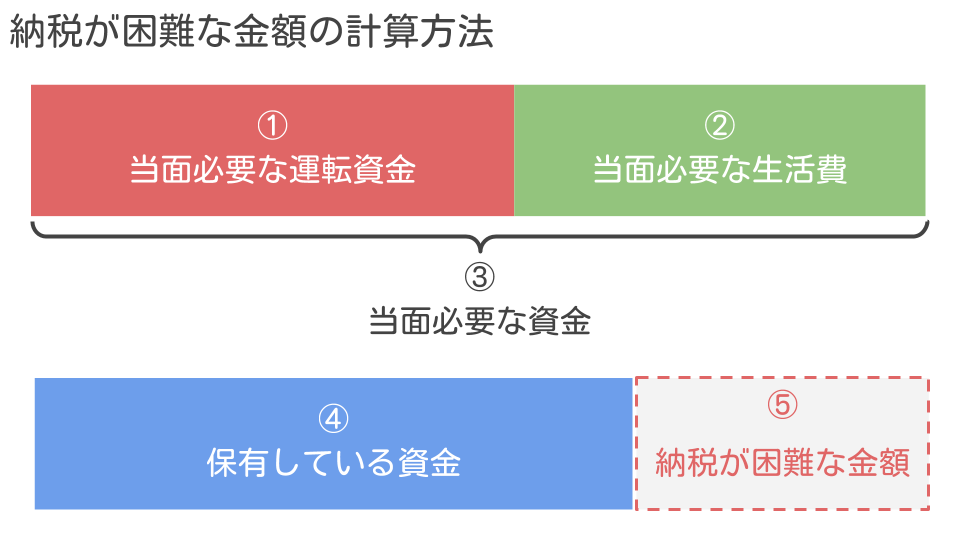

具体的には、下記の通り計算した「納税が困難な金額」がある状態のことをいいます。

ただし、このあたりの計算については

とのことなので、経済状況に不安があることをしっかり説明できれば、ある程度融通を効かせてくれるのではないかと思います。

- 当面必要な運転資金の額を計算します

少なくとも6ヶ月分くらいはみておきます - 当面必要な生活費の額を計算します(個人の場合)

少なくとも6ヶ月分くらいはみておきます - 上記1と2を合計します

事業の継続と生計の維持に当面必要な資金を計算します - 現在保有している資金を計算します

上場株式など、すぐにお金にできるものも含みます - 上記3から上記4を差し引きます

差額が「納税が困難な金額」です

どうすればいい?

この特例を使って税金の支払いを猶予してもらうには、申請が必要です。

税務署などが気を利かせて、勝手に待っててくれるようなものではないためです。

申請に必要な書類

申請には申請書のほか、収入や現預金の状況がわかる資料の提出が必要とされています。

- 売上高を記録した帳簿類のコピー

- 現金出納帳のコピー

- 預金通帳のコピー

ただし、提出が難しい場合には口頭説明でも受け付けてくれるそうです。

申請書の様式は当記事執筆時点で定まっていないのですが、だいたい次のようなことを記載するのでないかと思われます。

- 猶予してもらいたい税金とその金額

- 収入の減少状況

- 保有している資産の内容

- 当面の収入・支出の見積もり

申請先と申請の期限

申請は、その税金の支払先である税務署、都道府県税事務所、市区町村役場へ行います。

また申請は、次のどちらか遅い日までにしなければなりません。

- 制度が始まる日から2ヶ月後

- その税金の本来の支払期限

まとめ

新型コロナ感染症緊急経済対策として措置された納税猶予の特例制度について解説しました。

- どんな制度なの?

税金の支払いを無担保・延滞税(利息)なしで待ってもらえる制度です。 - どんな税金が対象なの?

2020年2月~2021年1月に支払期限がくる税金の、ほぼすべてが対象です。 - 誰が特例を受けられるの?

新型コロナの影響で収入が前年比20%以上減った、法人と個人が対象です。 - どうすればいいの?

申請が必要です。申請には期限があります。

この制度を使おうと考えている方は、感染予防の観点から税務署等へ赴くことは避け、まずは国税局の猶予相談センターへ電話相談なさってください。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる