永年勤続表彰って、場合によっては給与扱いされて税金がかかることがあるらしい。

感謝の気持ちでお渡しするものに税金がかかるのはしんどい。

そうお考えの方に、解決策をご案内します。

当記事では、永年勤続表彰が給与扱いされないために必要なこと、つまり税金がかからないようにするために必要なことを説明しています。

- 現金やそれと同等のものを支給しない

- 過度に高価なものを支給しない

- そもそも『永年』勤続表彰であること

永年勤続表彰が給与扱いで課税されないために必要なこと

長く貢献してくれた役員・従業員へ、会社から感謝の気持ちをあらわす永年勤続表彰制度。

表彰するだけでも良いのですが、多くの企業では記念品も渡していることでしょう。表彰される側もプレゼントがあると嬉しいですよね。

ところで、永年勤続表彰の記念品を受け取った側に税金がかかってしまうことがあるのですが、ご存知でしょうか?

役員や従業員へ支給したお金やモノは、原則的に給与扱いするものだからです。

▼給与所得についての解説はコチラ▼

せっかく感謝の気持ちをあわらしたのに、そこから税金が引かれてしまうとは、なんとも虚しい。

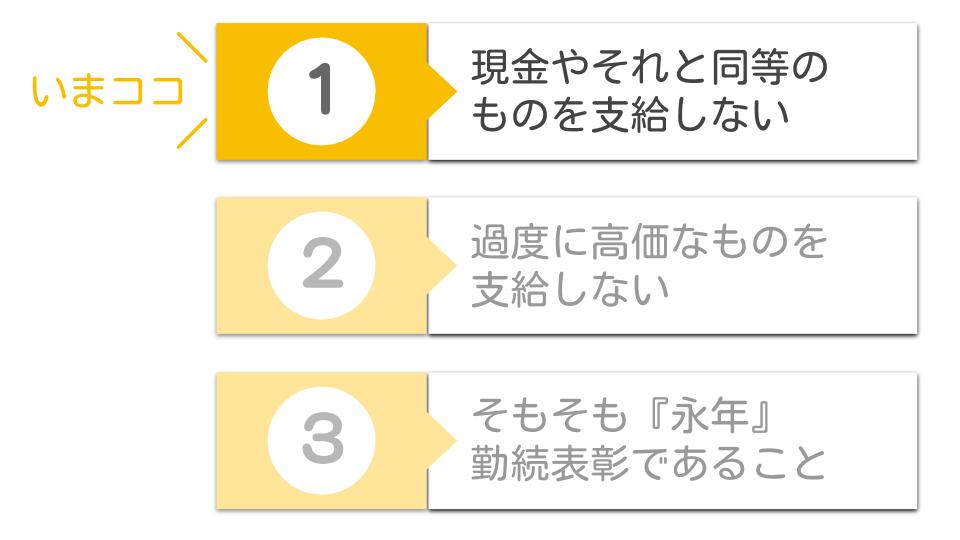

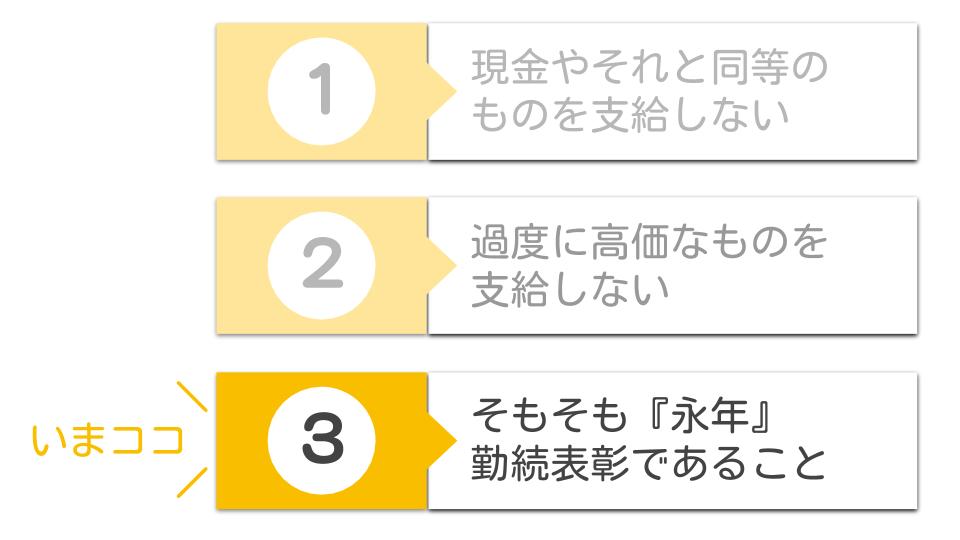

しかし、次の3つの要件を満たしている記念品であれば、税金をとられずに丸々従業員が受け取ることができるんです。

- 現金やそれと同等のものを支給しない

- 過度に高価なものを支給しない

- そもそも『永年』勤続表彰であること

現金やそれに準ずるものを支給しない

記念品として現金を支給した場合には、給与として税金がかかってしまいます。

給与や賞与との区別が曖昧になってしまいますからね。

ウラを返せば、現金を支給しなければいいのですよ。

モノやコトを支給する

次のような「金一封」以外の記念品であれば、給与扱いしなくてよいです。

給与扱いしなくてよいということは、受け取った側で税金がかからないと言うことです。

- モノ

時計・文具・書籍などの贈呈 - コト

観劇・食事・旅行などへの招待

商品券やカタログギフトは『現金と同等』

記念品の中には、現金じゃないのに税金の対象になってしまうものがあります。商品券が、その最たる例です。

換金性が高く、使いみちの選択性も高いため、現金と同視されてしまうのです。

また記念品として渡したカタログギフトについても同じく、税金がかかります。カタログギフトは換金性こそ高く無いものの、選択の自由度が高いため商品券に準じて扱われます。

旅行券は使用実績を管理することが大事

旅行券は商品券の支給同様、給与として税金がかかります。ただし、次の要件を満たせば税金ががかからないことが、NHKから国税庁への問い合わせによって確認されています。

その要件とは次の4つ。

- 支給後1年以内に旅行すること。

- 旅行先は、旅行券の額からみて相当なものであること。

- 旅行の報告書(旅行実施者の所属・氏名・旅行日・旅行先・旅行社等への支払額等)を記載し、これに旅行先等を確認できる資料を添付して会社に提出すること。

- 支給後1年以内に旅行券の全部又は一部を使用しなかった場合には、使用しなかった旅行券は会社へ返還すること。

ということです。

過度に高価なものを支給しない

記念品に税金がかけられないようにするためには、その記念品の価格が社会一般的にみて相当な金額以内であることが求められます。 あまりに高価な記念品は、賞与を支給したのと同視されてしまうためです。

なお、表彰対象者の勤続年数や地位などに照らして、金額に差をつけることは認められています。

社会一般的にみて相当な金額って、いくらなの?

『社会一般的にみて相当な金額』って、めちゃめちゃ漠然として曖昧な基準です。 社会情勢は刻々と変わりますし、税理士としても明確な金額をアドバイスすることが難しく、悩ましいところであります。 ただし、参考にできる事例はあります。

NHKが旅行券の贈呈について国税庁へ照会した事例では、次の金額なら『相当な金額』の範囲内であると認められています。

- 勤続満25年で10万円相当の旅行券を進呈

- 勤続満35年で20万円相当の旅行券を進呈

なおこの事例は、バブル景気真っ只中(昭和60年)のことです。 現在の社会情勢に照らして、いまだ「社会一般的にみて相当な金額」であるかといえば、どうなんでしょう?

とはいえこの金額以下であれば、あとあと税務署にダメ出しを食らう可能性は無いと言えます。 現在でも国税庁のホームページで公表されている事例ですからね。

『永年』勤続表彰でなくてはならない

会社が役員や従業員へ支給したものは、例え現物であっても税金がかかるのが原則です。 永年勤続表彰の記念品に税金をかけなくて良いこととされているのは、例外的な取扱いなんです。

ですから、そもそも『永年』勤続表彰ではないということであれば、例外的な取扱はできません。 原則にもどって、税金がかけられてしまいます。

では、『永年』とはどれぐらいだったらよいのでしょう? 国税庁は、次の2つをどちらも満たしていればオッケーであると見解を示しています。

- 勤続年数がおおむね10年以上である人を対象としていること。

- 同じ人を2回以上表彰する場合には、前に表彰したときからおおむね5年以上の間隔があいていること。

『おおむね』と言っていますので、数ヶ月ぐらい足りなくてもセーフでしょう。

まとめ

永年勤続表彰の記念品に税金がかからないようにする方法をお伝えしました。

- 現金やそれと同等のものを支給しない

- 過度に高価なものを支給しない

- そもそも『永年』勤続表彰であること

要件を満たしていることを明らかにするため、要件を満たさない表彰をしないためにも、永年勤続表彰のルールを規程として文書化しておくことをオススメします。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる