持続化給付金の申請をしたいんだけど、去年の売上がない場合はどうしたらいいの?

創立1年未満の企業は、申請できないってこと?

そうお考えの方へ向けた記事です。

当記事では、開業1年未満(2019年または2020年開業)の法人と持続化給付金の関係について解説しています。

読んでいただくと、次のようなことが分かりますよ!

- 2019年設立のばあい

2019年の事業収入を月平均した金額で計算する特例が用意されています。 - 2019年設立だけど2019年中の売上がない場合

2020年1月から3月までの事業収入を月平均した金額で計算する特例が用意されています。 - 2020年設立のばあい

2020年3月までの設立であれば、設立月から3月までの事業収入を月平均した金額で計算する特例が用意されています。 - 2020年に個人事業から法人成りした場合

個人事業時代の売上実績をもとに支給申請できます。

【2019年設立】前年の月平均額で計算できる

2019年1月から12月のあいだに設立した法人については、給付金額について特例が認められています。

2019年の中途で創業した場合には年間事業収入がそのぶん少なく、また前年同月の売上が無い場合も想定できるためです。

計算方法

2019年に設立した場合には、つぎの2点について特例計算が認められています。

- 2019年の年間事業収入の計算

2019年の月平均の事業収入を12倍した金額を年間事業収入とします。 - 売上減少の対象月の前年事業収入の計算

2019年の月平均の事業収入を用います。

月平均額は2019年の総事業収入を2019年中の操業月数で計算します。

この際、開業した月は日数に関わらず1ヶ月としてカウントします。

追加で必要な資料

法人が2019年開業の特例により申請する場合には、通常の資料に加えて次の資料が必要です。

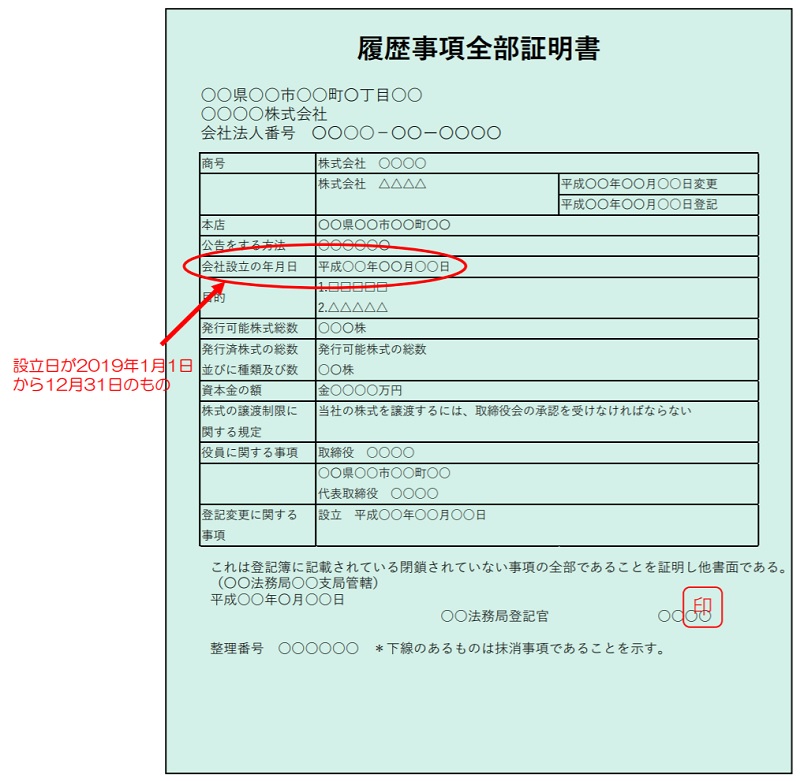

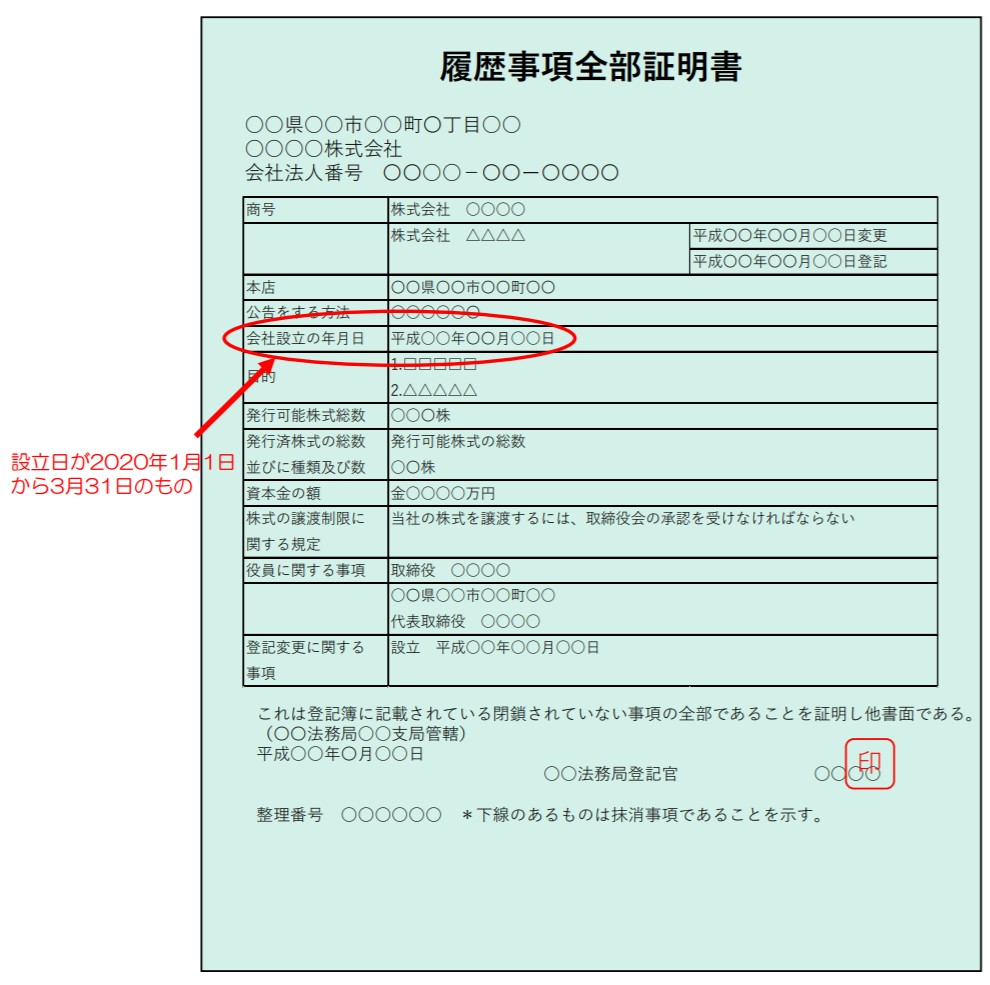

- 履歴事項全部証明書

かつて「登記簿謄本」と呼ばれていたもので、法務局で取得します。

なお「会社設立の年月日設立日」が2019年1月1日から12月31日のものに限ります。

この日付で、2019年中の設立であることが証明できるためです。

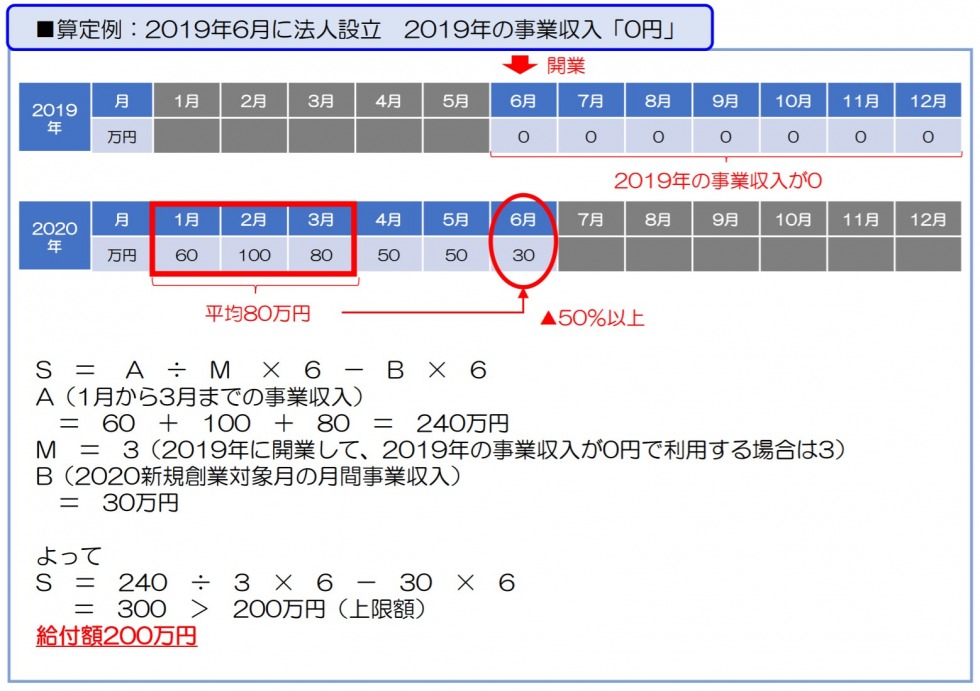

【2019年設立】2019年中の売上が0の場合は、2020年1~3月の売上で計算できる

2019年1月から12月のあいだに新規設立したものの、2019年中の事業収入がゼロの法人には、特例が認められています。

という境遇の事業者を救済するために、追加で支給対象とされました。

計算方法

2019年設立、2019年売上ゼロの法人には、つぎの特例計算が認められています

- もらえるかどうかの判定

2020年4月~12月のどこかひと月の売上が、2020年1~3の事業収入の月平均額の半額以下になっていれば支給対象になる - 支給金額の計算

【2020年1~3の事業収入の月平均額×6】から【2020年4月~12月のどこかひと月の売上×6】を引いた金額(上限200万円)

追加で必要な資料

法人が2019年設立2019年売上ゼロの特例により申請する場合には、通常の資料に加えて次の資料が必要です。

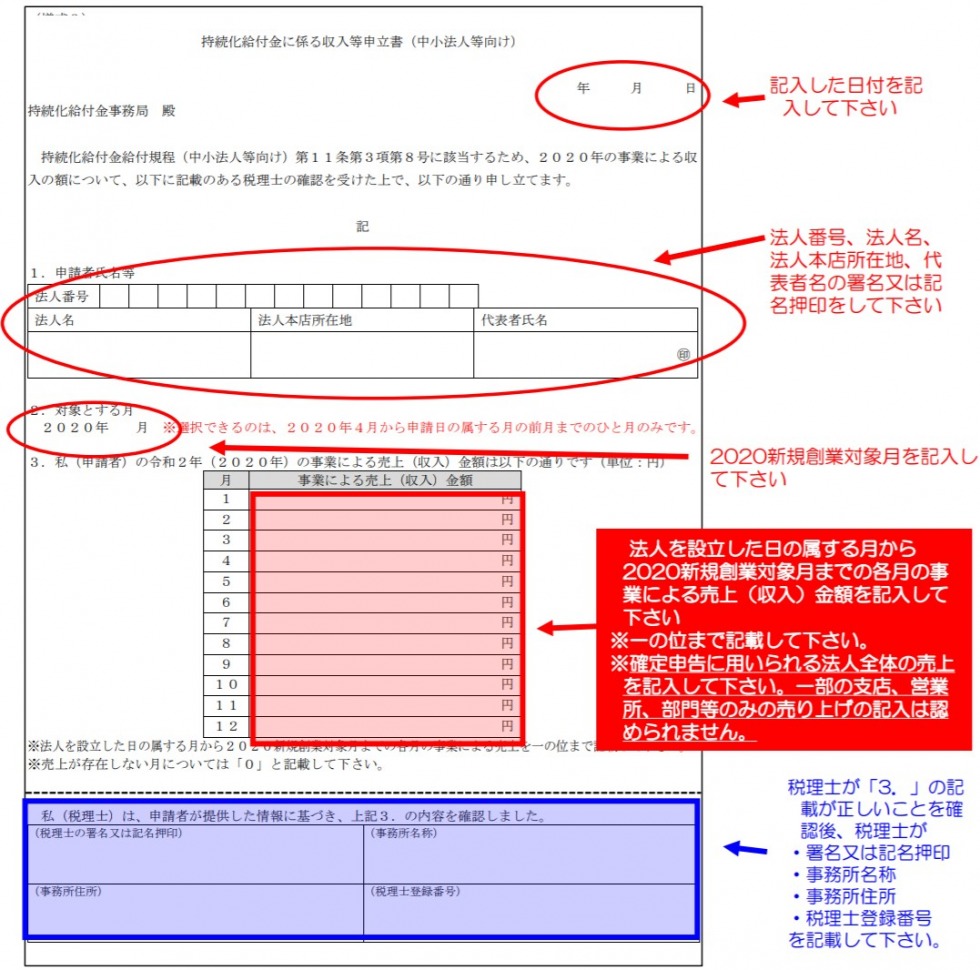

- 持続化給付金に係る収入等申立書

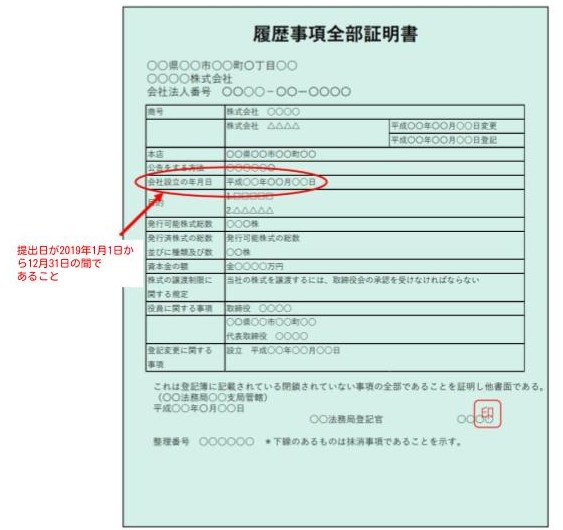

税理士が署名押印したものが必要です - 履歴事項全部証明書

設立日が2019年1月1日から12月31日の間のものに限ります

なおこの特例をつかう場合には、通常の申請で必要な「売上台帳」は提出不要です。

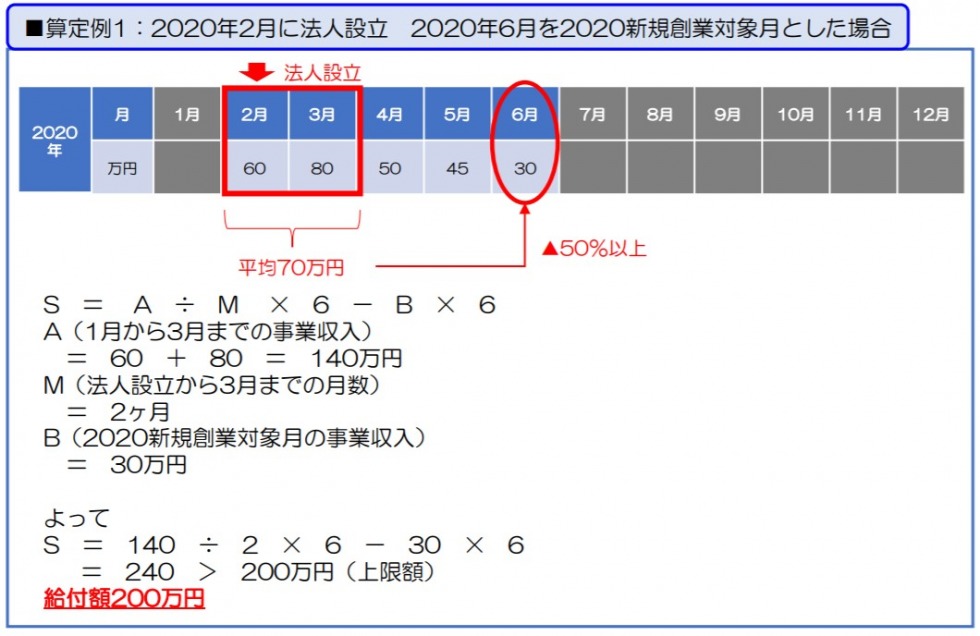

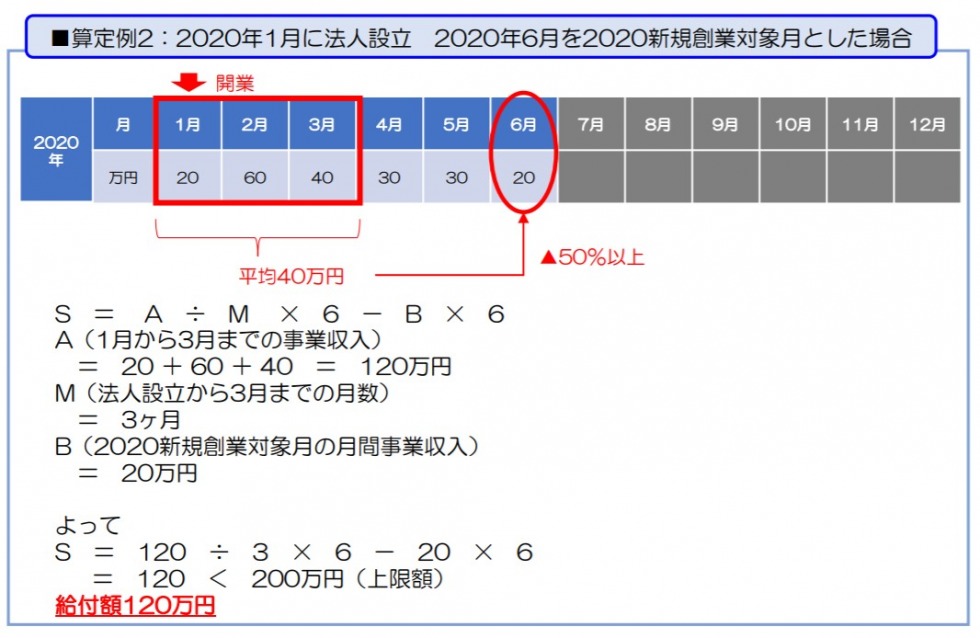

【2020年設立】1~3月設立なら支給対象

2020年1月から3月のあいだに設立した法人には、特例が認められています。

旧来(2020年6月28日まで)の制度では、2020年設立の法人は申請対象外でした。

そうした事業者を救済にするため、追加で支給対象とされたのです。

計算方法

2020年1月から3月までに設立した法人には、特例計算が認められています

- もらえるかどうかの判定

2020年4月~12月のどこかひと月の売上が、2020年の設立月から3月までの事業収入の月平均額の半額以下になっていれば支給対象になる - 支給金額の計算

【2020年の開業月から3月までの事業収入の月平均額×6】から【2020年4月~12月のどこかひと月の売上×6】を引いた金額(上限200万円)

追加で必要な資料

法人が2020年設立の特例により申請する場合には、通常の資料に加えて次の資料が必要です。

- 持続化給付金に係る収入等申立書

税理士が署名押印したものが必要です - 履歴事項全部証明書

設立日が2020年1月1日から3月31日のものに限ります

なおこの特例をつかう場合には、通常の申請で必要な「売上台帳」は提出不要です。

持続化給付金に係る収入等申立書

履歴事項全部証明書

【2020年設立】法人成りした場合

2020年中に個人事業主から法人成りした場合には、給付金の計算方法に特例が認められています。

法人としては新規設立であるものの、事業自体は従来から継続している状況を考慮するためです。

具体的には、事業収入を比較する2つの月の間に個人事業者から法人化した場合に適用があります。

したがって2020年に法人成りしたとしても、事業収入が減少した後に法人成りした場合は適用対象外です。

計算方法

2020年に個人事業から法人成りした場合には、つぎの3点について特例計算が認められています。

- 2019年の年間事業収入の計算

個人事業時代の年間事業収入を使います - 売上減少の対象月の前年事業収入の計算

個人事業時代の年間事業収入を使います - 支給金額の計算

法人設立日が2020年4月1日までの場合は上限200万円、4月2日以降の場合は上限100万円になります

追加で必要な資料

法人が2020年法人成り特例により申請する場合には、通常よりかなり多くの資料の提出が必要です。

個人事業時代の資料と法人成り後の資料の両方が必要になるためです。

具体的には、次のものが必要になります。

- 個人事業者として提出した2019年分の確定申告書類

- 法人設立届出書

- 個人事業の開業・廃業届出書

- 履歴事項全部証明書

以下、それぞれ解説します。

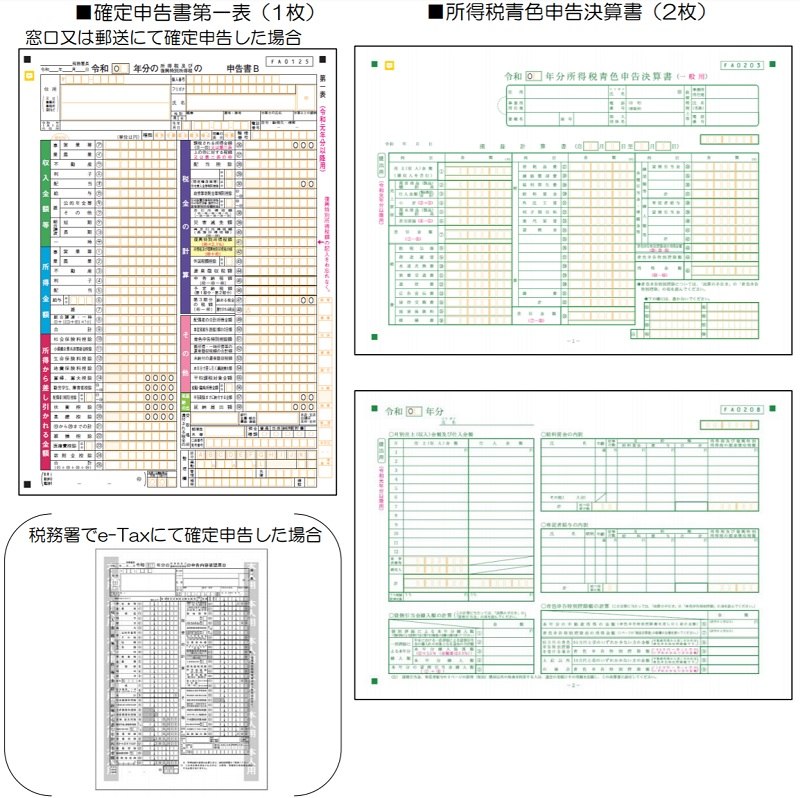

個人事業者として提出した2019年分の確定申告書類

青色申告をしていた場合と白色申告をしていた場合とで、提出書類が異なります。

- 青色申告していた場合

2019年の確定申告書第一表、所得税青色申告決算書の1ページ、2ページめ 合計3ページ - 白色申告していた場合

2019年の確定申告書第一表 1枚ページのみ

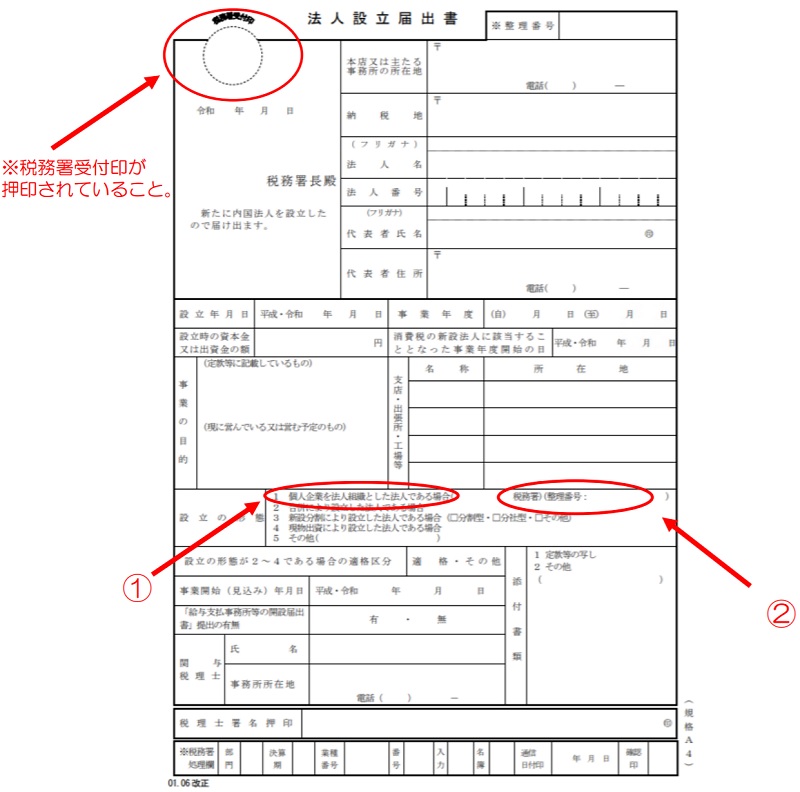

法人設立届出書

次の3つの記載があることが必要です。

- 「設立形態」欄で「個人企業を法人組織とした法人である場合」が選択さ

れている - 「整理番号」欄に個人の確定申告の番号を記載している

- 税務署の収受日付印がある

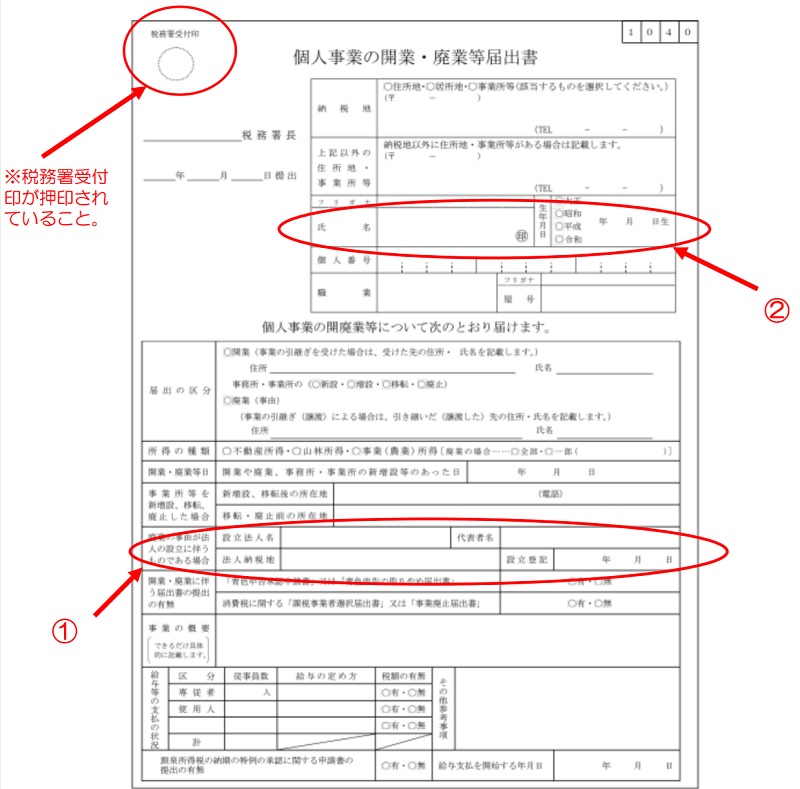

個人事業の開業・廃業届出書

次の3つの記載があることが必要です。

- 「廃業の事由が法人の設立に伴うものである場合」欄に記載がある

- その法人名・代表者名が申請内容と一致している

- 税務署の収受日付印がある

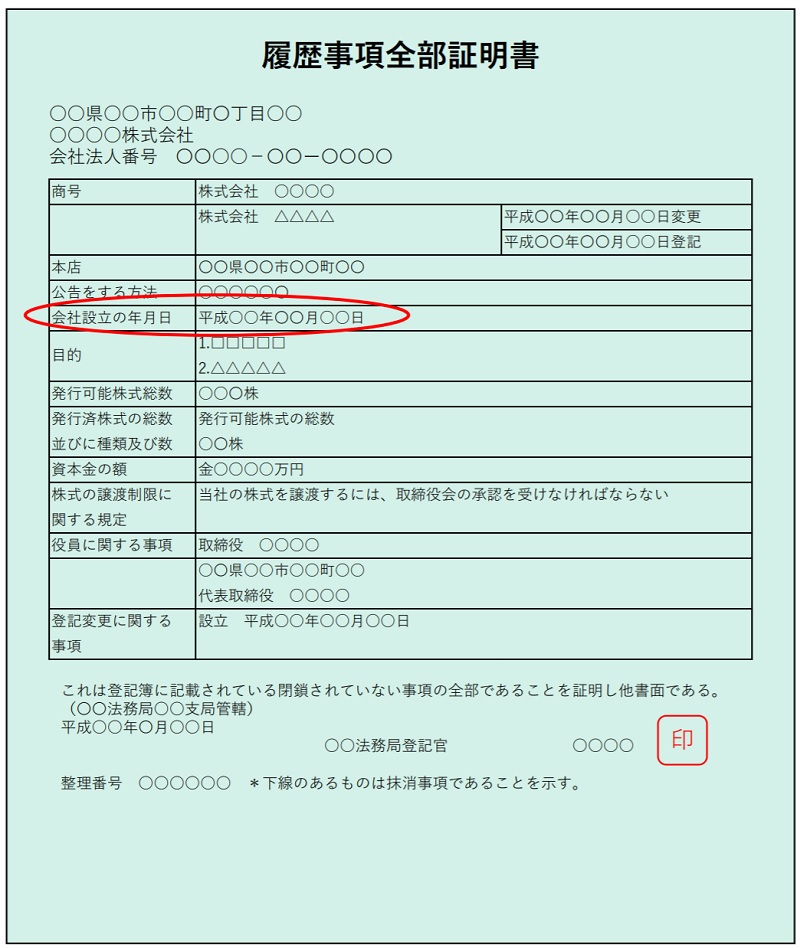

履歴事項全部証明書

「会社設立の年月日」が、事業収入を比較する2つの月の間であることが

条件です。

まとめ

開業1年未満(2019年または2020年開業)の法人と持続化給付金の関係について解説しました。

- 2019年設立のばあい

2019年の事業収入を月平均した金額で計算する特例が用意されています。 - 2019年設立だけど2019年中の売上がない場合

2020年1月から3月までの事業収入を月平均した金額で計算する特例が用意されています。 - 2020年設立のばあい

2020年3月までの設立であれば、設立月から3月までの事業収入を月平均した金額で計算する特例が用意されています。 - 2020年に個人事業から法人成りした場合

個人事業時代の売上実績をもとに支給申請できます。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる