家族経営の小規模な会社って、株主総会や取締役会といった会議を正式に開催しないことが多いです。

「決算の承認」や「役員報酬の決定」などといった株主総会の決議事項については、日々の家族間のやり取りにおいて、事実上の決議をしているのが実情であります。

そういった会社では、「株主総会議事録」や「取締役会議事録」といった正式な議事録を残していないこともホントに多い。

母君に役員退職金を支払われたという、とある経営者さまも同様でした。

当記事ではそのような現状をかんがみまして、役員退職金と議事録の関係についてお話します。

結論、議事録が無いと経費としては認められません。

【原則】議事録は必要

国税庁の公式見解では、役員退職金は株主総会などで支給額が確定した年度の経費にすることとしています。

(役員に対する退職給与の損金算入の時期)

退職した役員に対する退職給与の額の損金算入の時期は、株主総会の決議等によりその額が具体的に確定した日の属する事業年度とする。【後略】

と、いうことはです。議事録が存在しないと

と言われてしまうわけですね。

したがいまして、役員退職金を経費にするためには、議事録を残すことが必要なのです。

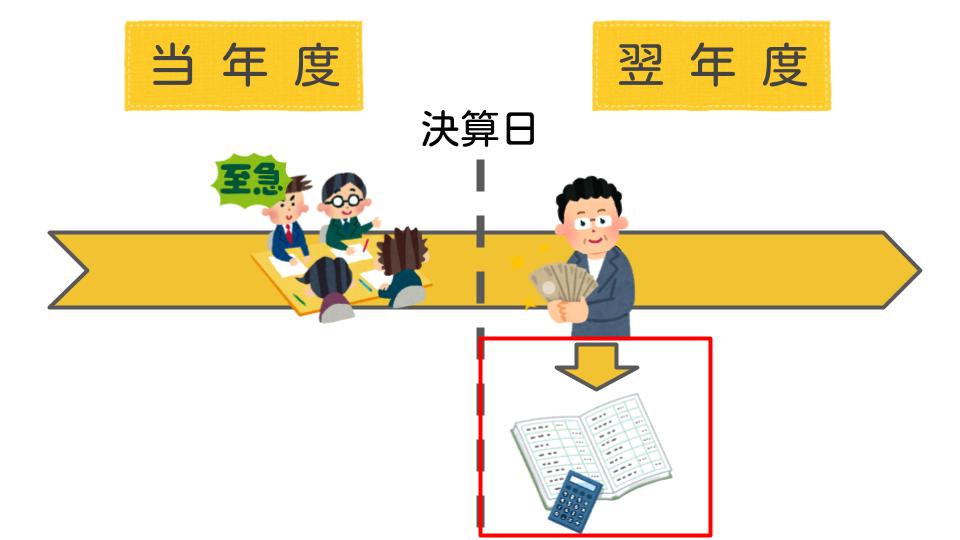

ちなみに、支給額が具体的に確定した日に経費になるわけですから、実際に支払うのはその後でもいいのですよ。

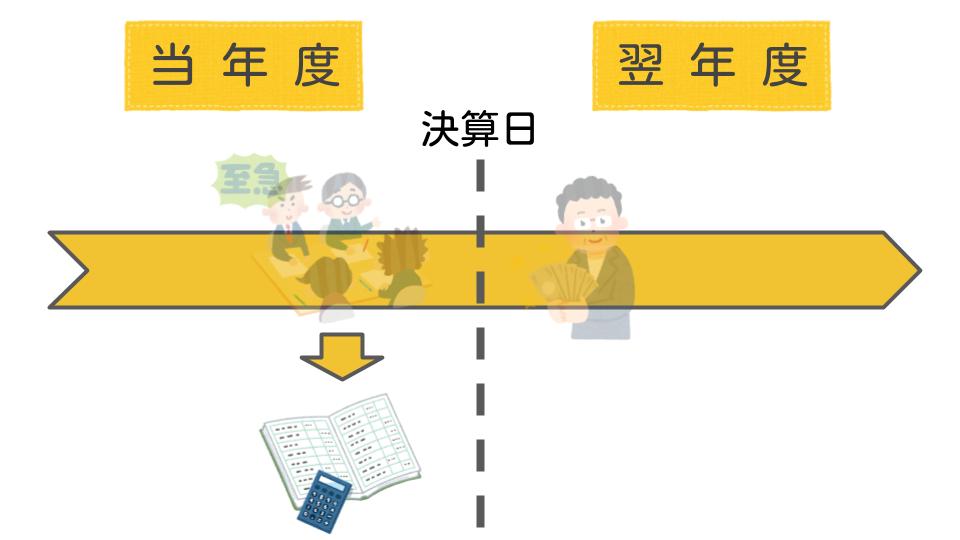

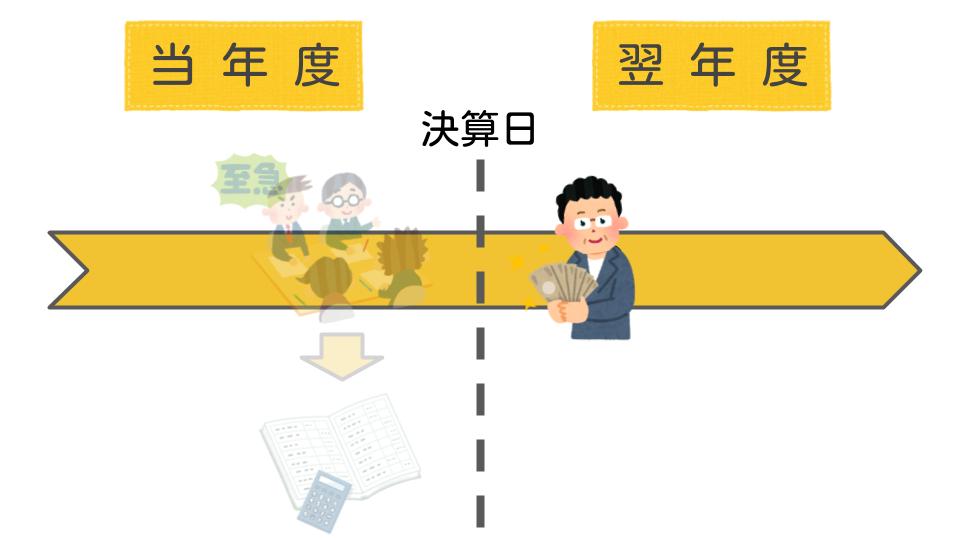

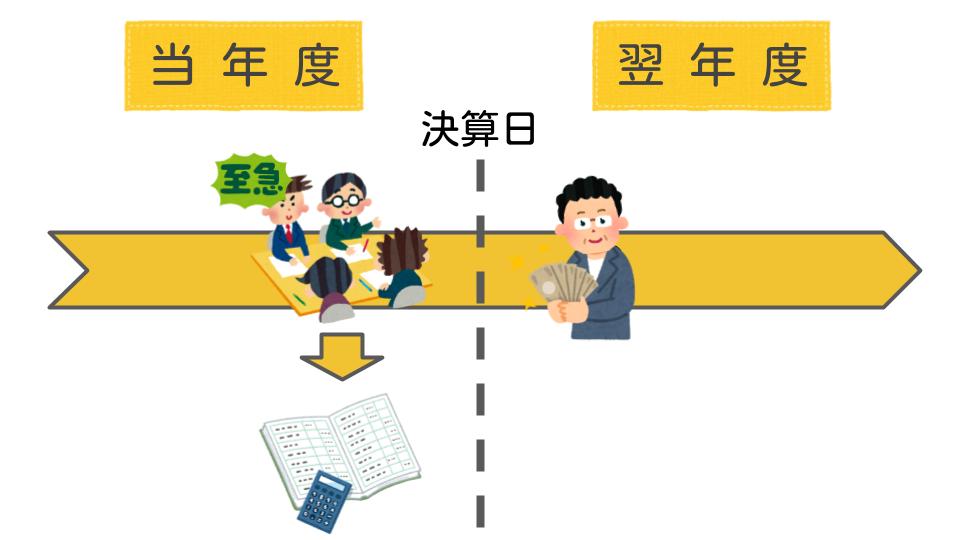

そのため、株主=経営者の中小零細同族会社だと、決算対策として決算日間近に役員退職金の支給額だけ特急で決めて

決算間近に臨時株主総会(という体の家族会議)を開く

役員退職金を未払状態で経費に落とし

仕訳でいうと、役員退職金/未払金

決算日を過ぎてから支払う

仕訳でいうと、未払金/現金預金

といったこともままあります。

【例外】例外でも、やっぱり必要

上記「未払いの段階で経費にするなら、議事録は必要」で紹介した、国税庁の公式見解。

実はこれには、続き(ただし書き、というやつです。)があるんです。

そこには例外的に

- 実際に支払った日付で

- 実際に支払った金額を

経費にしているのなら、それも認める。と書いてあります。

退職した役員に対する退職給与の額の損金算入の時期は、株主総会の決議等によりその額が具体的に確定した日の属する事業年度とする。ただし、法人がその退職給与の額を支払った日の属する事業年度においてその支払った額につき損金経理をした場合には、これを認める。

というように読めますね。

関係ないなら、株主総会の決議も、その議事録も必要無いのでしょうか…。

と、思うでしょ?

そうでは無いんです。

国税庁がこのような例外を認めた趣旨として、国税不服審判所(国民と税務署の争いを裁く機関)はつぎのように言っています。

このような例外を設けた趣旨は、資金繰りの都合等により株主総会等の決議が行われた日の属する年度にどうしても支給できない場合もあり得ることなどを考慮したものであり、本件のように債務が具体的に確定していない金員については、その支払があったとしても、そのような場合にまで損金経理を認める趣旨であるとは解せられない。

国税不服審判所 非公開採決事例 大裁(法・諸)平11-78

これ、どういうことかというと。

本来は支払っていようがいまいが、役員報酬の支給額が確定した日に経費にするのだと、それが原則だと言っているんです。

コレです。コレ。

いっぽうで、例外として。

支給額が総会決議で確定していたとしても、資金繰りの都合で支払いが年度をまたいでしまった場合には、支払ったときの経費にしても良いと言っています。

仕訳でいうと、役員退職金/現金預金

その上で

と言っています。そりゃ臨時の役員報酬だろうと。

この金員は、退職金としてではなく純然たる給与として■■及び■■の遺族らに対し支給されたものであることが認められる。国税不服審判所 非公開採決事例 大裁(法・諸)平11-78

株主総会の議事録は、支給を決議した証拠となるものです。その議事録が存在しないとなると、「決議した」という事実自体が否定されかねません。

ですから、議事録を残しておくことは必須なんですねぇ、結局。

【超例外】議事録のない役員退職金が認められた事例

ここまで、役員退職金を経費にするには議事録が必須だとお伝えしました。

ところが、議事録がなくても役員退職金が認められた事例もあります。

その事例では、監査役が習慣的につけていた日記が議事録の代わりとして提示されました。

そこには、株主全員が集まって役員退職金の支給額を具体的に決めたことが記載されていたのです。

本件退職給与の額である■■■■■■は、平成19年3月30日に開催した臨時株主総会で確定した旨主張し、当審判所に対して、その証拠として本件日記帳を提出した。

国税不服審判所 非公開採決事例 高裁(法・諸)平21-3

その日記はつぎのような特徴を備えていたころから

と判示されるにいたりました。

- 3年日記で、すべての日に記載がある

- 各ページの日付は予め印字されている

- 日記帳は加除式ではない

- 記載内容が、当時の新聞やレシートなどの記載事項と合致している

本件日記帳の記載は全体的に高い信用性があると認められ、本件退職給与の支払を決めた旨の記載についても後に記載した可能性は存するものの、原処分調査開始後に追記したとまで断定することはできず、その信用性を否定することは困難である。国税不服審判所 非公開採決事例 高裁(法・諸)平21-3

株主総会の議事録作成の有無は、株主総会の決議の効力には影響しません。

大事なのは、事実があることです。役員が退職したという事実と、役員退職金の支給額を決議したという事実。

その事実を証明できるのであれば、必ずしも議事録としての体をなしていなくてもいいということなんですが…

【論外】議事録があっても役員退職金が認められなかった事例

逆に、議事録があっても認められなかった事例もあります。

理由はめちゃくちゃ単純で、虚偽記載であったためです。

本件金員の全額を支払う意思がないにもかかわらず、あたかも本件臨時総会を開催したかのごとく装って虚偽の本件議事録を作成し、■■に対する退職金が確定したかのように総会決議を仮装したうえ、未払退職金を架空計上した国税不服審判所 非公開採決事例 大裁(法・諸)平11-78

なおこの事例では、脱税行為を認定され重加算税という罰金が課せられました。

ちなみに、決議の日付をバックデートして議事録を作成するのも虚偽記載です。

申告書を作成する段階で、予想外の税額になると判明したからといって

とかいうの、絶対やっちゃダメですからね。

まとめ

役員退職金と議事録との関係について、お話ししました。

役員退職金は「経営者の長年の功績に報いる」という性質上、その支給額が多額になりがちです。

また家族経営のばあい、その支給額もお手盛りであることが多い。

そのため、税務調査でも狙われやすいんです。否認されないためには、相応の書類を残しておくことが求められます。

議事録以外にも、役員退職金支給規定をあらかじめ整備しておくことや、支給額の計算根拠を残しておくことも重要ですよ。

この記事を書いたひと

- 税理士

- BANZAI税理士事務所 代表税理士。1級ファイナンシャル・プランニング技能士。1982年6月21日生まれ。個人事業主、フリーランス、小規模法人の税務が得意で、一般の方向けにやさしい解説記事を書けるのが強み。詳しいプロフィールはこちら。

最新記事一覧

- 2022.09.02-税理士業のことPythonでPCdesk(WEB版)へのログインを自動化する方法

- 2022.07.27-税理士業のことPythonでe-TAXへのログインを自動化する方法

- 2022.04.18-税理士業のことfreee"マジカチ"meetup!@名古屋#8のレポート

- 2021.07.10-税金、経理のこと【気にしすぎない】勘定科目の間違いで影響があるケースは限られる